Außerdem werden Wearables vergeben, um Wettbewerbe zum Schritte sammeln oder zu zurückgelegten Fahrradstrecken zu starten. Bereits 2013 hatte sich der Mineralölkonzern BP dazu entschieden, den Angestellten kostenlose Fitbit-Tracker zur Verfügung zu stellen. Über das gesamte Jahr 2013 sollte jeder Mitarbeiter eine Million Schritte nachweisen und konnte dadurch Wellnesspunkte sammeln. Wer teilnahm und das spielerische Ziel erreichte, sparte bei seiner Krankenversicherung 1.200 Dollar ein. Wer nicht teilnahm oder das Ziel nicht erreichte, zahlte spürbar mehr.

Versicherer müssen sich dem smarten Wandel stellen

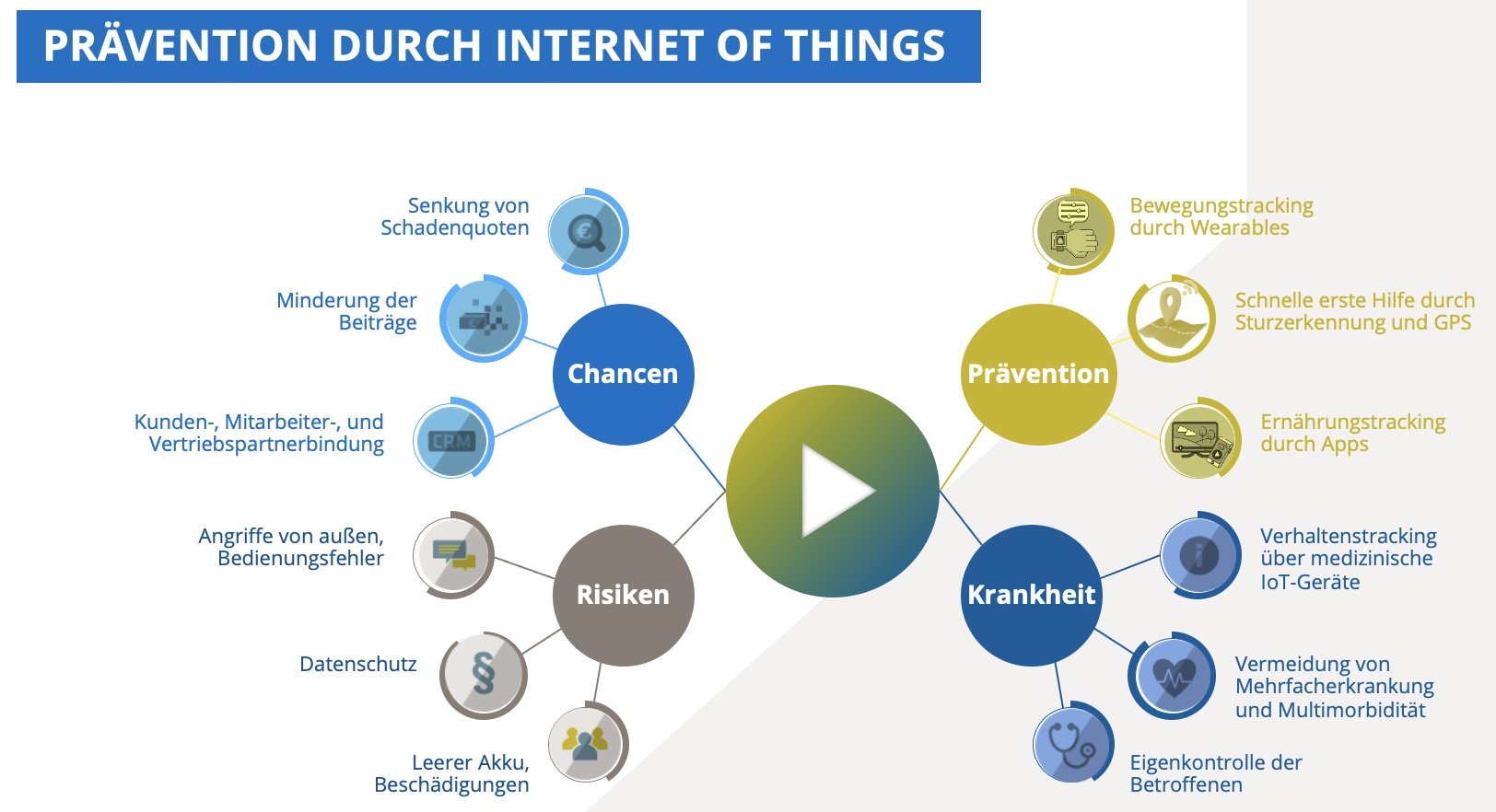

Auch für Versicherer und ihre Kunden sowie Mitarbeitenden in Deutschland ist es vorteilhaft, wenn diese ihre Gesundheit durch ähnliche Anreizsysteme erhalten und Beiträge eingespart werden können. Neben der Messung der Schrittanzahl können Sturzsensoren sowie GPS-Tracker dabei unterstützen, Schadenquoten in der privaten sowie gesetzlichen Unfall-, Kranken-, Pflege- und Erwerbsunfähigkeitsversicherung zu verringern. Gerade für die Außendienstmitarbeitenden bietet sich der Vorteil, dass der Arbeitgeber durch die Sturzfunktion sofort benachrichtigt wird und dank GPS-Tracking schnelle Erste Hilfe senden kann. Außerdem betrifft dies auch die Berufsunfähigkeits-, funktionelle Invaliditäts-, Risiko- sowie Sterbegeldversicherung.

Dabei bereits entstandene Krankheiten kontrollieren zu können, unterstützen medizinische IoT-Geräte wie intelligente Inhalatoren bei Asthma oder COPD, smarte Blutdruckgeräte bei Bluthochdruck und Blutzucker-Messgeräte bei Diabetes. Weitere Technologien wie Zahnbürsten zur Speichelanalyse, Toiletten, welche Exkremente auf Blut untersuchen, und im Körper integrierte, nach außen vernetzte Sensoren befinden sich noch in den Kinderschuhen.

Die folgende Grafik zeigt die Chancen und Risiken von IOT auf:

Durch Datenübertragung in Echtzeit, per offener Plattformen und Schnittstellen, kann der Versicherer das Verhalten seines Kunden in seinem CRM-System beobachten und die Beiträge entsprechend kalkulieren. Gleichzeitig muss jedoch die Datenschutzgrundverordnung eingehalten werden. Weitere Risiken, die Versicherer einkalkulieren müssen, sind das Hacking der smarten Geräte, Datendiebstahl und mögliche Bedienungsfehler.

Fazit

IoT-Geräte sind fester Bestandteil der Gegenwart und Zukunft. Um dem steigenden Krankenstand sowie Personalmangel und den damit verbundenen Schadenquoten entgegenzuwirken, müssen Versicherer sich dem smarten Wandel stellen. Wer den Fokus nicht auf die technologischen Trends und die künftige Generation legt, wird langfristig vom Markt verdrängt. Für viele Versicherungen ist eine Kooperation mit bereits am Markt etablierten IoT-Geräte-Herstellern sowie IT-Dienstleistern ratsam. Alternativ bietet sich die Möglichkeit, eigene Geräte herzustellen, nachdem die Make-or-Buy-Analyse erfolgt ist.

Über die Autorin:

Daniela König ist als Consultant in der Line of Business Insurance beim Beratungs- und IT-Dienstleister Adesso am Standort Hannover tätig. Ihr Fokus liegt auf der Optimierung von Vertriebsprozessen. Dazu gehört die Business Analyse, das Requirements Engineering, die User Experience und das Change Management. Zusätzlich beschäftigt sie sich mit agiler Transformation und dem Thema IoT im Versicherungskontext.

KFZ-Versicherung gut ein Fünftel teurer als im Vorjahr

beitrag lesen

Der Tag in 240 Sekunden – vom 02. Mai 2024

beitrag lesen

„Wir befinden uns jetzt in einem wirklich gesunden Markt“

beitrag lesen

Bafin-Exekutivdirektorin Wiens hat KFZ-Sparte im Visier

beitrag lesen

Der Tag in 240 Sekunden – vom 06. Mai 2024

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren