Wie ungünstig es nach einer Beratung kommen kann, weiß Cornelia Frankenberg nur zu gut. Die Versicherungsmaklerin aus Ilmenau hatte die Altersvorsorge ihrer Kundin überprüft und festgestellt, dass deren alter Vertrag nicht zu ihr passte. Denn es handelte sich um eine Kapitallebensversicherung mit sehr geringer Ablaufleistung. „Das ging völlig an ihrem Bedarf vorbei“, erinnert sich die Maklerin heute. Deshalb kündigten sie den Vertrag und schlossen zwei neue ab, die sich eindeutig besser eigneten. Alles prima, Kundin zufrieden. Zwei Wochen später widerrief sie alles wieder – ihre Mutter arbeitete bei der Verbraucherzentrale und hatte ihr von allem abgeraten.

Das ist natürlich Berufsrisiko, das weiß auch Frankenberg, ärgerlich ist es trotzdem. „Man kriegt Menschen mit rationalen Argumenten nicht überzeugt, wenn sie nicht offen dafür sind. Selbst wenn die Argumente noch so gut sind“, sagt sie. Da hilft nur: akzeptieren, notieren, archivieren. Und weitermachen.

Geschäftsfeld Ruhestandsplanung hat noch viel Luft nach oben

6 Megatrends – und wie sie den Versicherungsvertrieb verändern

Geschäftsfeld Ruhestandsplanung hat noch viel Luft nach oben

6 Megatrends – und wie sie den Versicherungsvertrieb verändern

Denn irgendwann wird es für jeden ernst. Dann biegen Kunden auf die Zielgerade zur Rente ein und müssen konkret beginnen, sich mit ihrem Ruhestand zu beschäftigen. Und was dann passieren kann, zeigt ein Beispiel von Stefan Morche. Den Makler und Finanzanlagenvermittler aus Cottbus hatte einmal eine Friseurmeisterin, Ende 40, um Rat gebeten. „Sie hatte sich immer nur so durchs Leben gewurschtelt und nie etwas gespart“, berichtet Morche. Entsprechend verheerend fiel das Ergebnis aus. Um ihre Rentenlücke zu schließen, hätte die Frau rund 1.000 Euro im Monat sparen müssen. In Morches Berufsleben ist das ein Spitzenwert. Normal sind eher 300 bis 400 Euro, die Kunden monatlich beiseitelegen müssten – machbar sind meistens eher 100 bis 200 Euro.

Auch wenn die Kundinnen verschieden sind, stehen die Erlebnisse doch im Zusammenhang: Wer sich in jüngeren Jahren mit Altersvorsorge beschäftigt und etwas tut, lindert den Schock, wenn es später konkret um den Ruhestand geht. Ruhestandsplanung nennt sich denn auch diese erneute Bestandsaufnahme in den späten 40ern oder mit 50plus. „Wenn man jung ist, ist Altersvorsorge noch unscharf. Alles ist weit entfernt, vieles steht noch nicht fest“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Ab 50 Jahren wird es schon konkret. Der Lebensstandard steht weitgehend fest – Hobbys, Autos und so weiter –, womit man auch den Geldbedarf gut einschätzen kann.“

Lebenserwartung als Risikofaktor

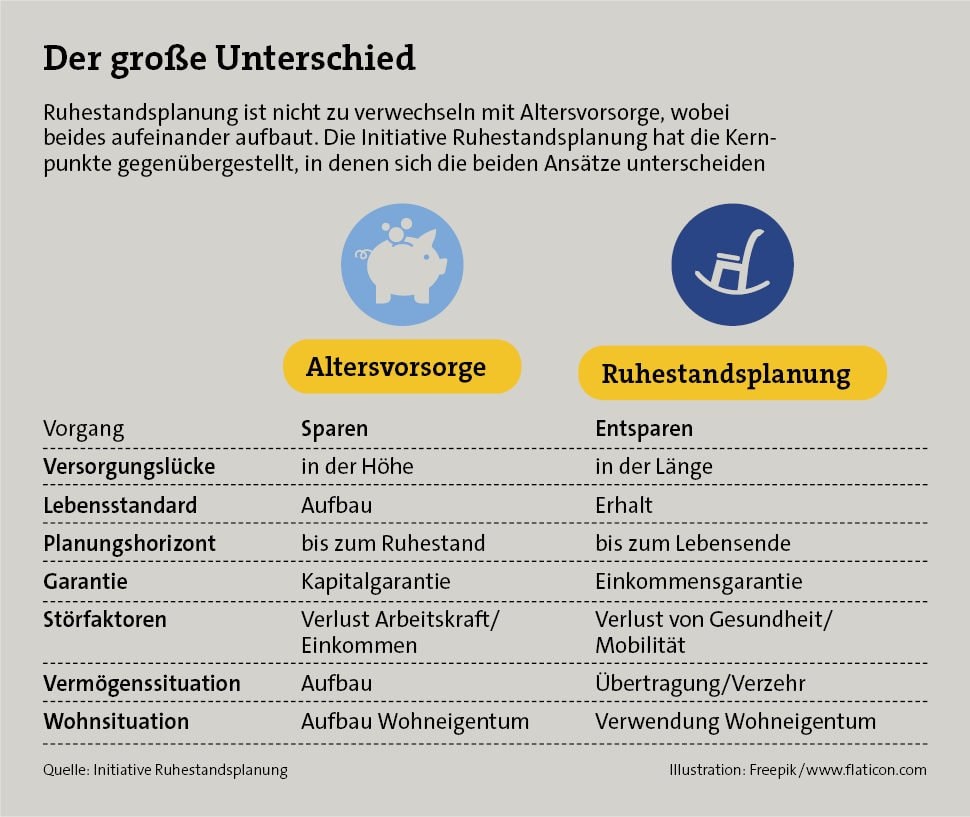

Es geht im Ruhestand nicht mehr in erster Linie darum, Vermögen aufzubauen, sondern zu verbrauchen. Also zu entsparen, wie es das Institut für Ruhestandsplanung nennt (siehe auch die folgende Tabelle). Damit tritt ein ganz neues und auf den ersten Blick paradoxes Risiko auf den Plan: das Risiko, zu lange zu leben. Eine Umfrage des Versicherungsverbands GDV im Frühjahr ergab, dass die Deutschen die Lebenserwartung für ein heute geborenes Mädchen bei 85 Jahren und für einen Jungen bei 81 Jahren sehen. Tatsächlich sind es aber 93 und 90 Jahre. Michael Hauer nennt das daraus entstehende Dilemma auch „Das-Geld-ist-weg-und-man-ist-noch-da-Risiko“.

Ein Risiko, dem man nach Ronald Perschkes Meinung nur auf eine Art beikommen kann: „Lebenslang garantierte Ausgaben brauchen lebenslang garantierte Einnahmen“, so der Vorstand der Initiative Ruhestandsplanung. Wer also kein riesiges Aktiendepot hat, aus dem allein die Dividenden zum Leben reichen, der braucht offenbar Rentenversicherungen. Ob da Riester, Rürup, Fonds oder Klassik draufsteht, ist dann erst mal egal.

Junge Leute fühlen sich seelisch belastet

beitrag lesen

KI soll Underwriting verbessern und Betrug abwehren

beitrag lesen

Deutsche sehen Verkehrsnetz als Wachstumsbremse

beitrag lesen

PKV-Verband sieht Krankenhausreform kritisch

beitrag lesen

Die Zeiten ändern sich: Was eine gute Hausratversicherung heute leisten muss

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren