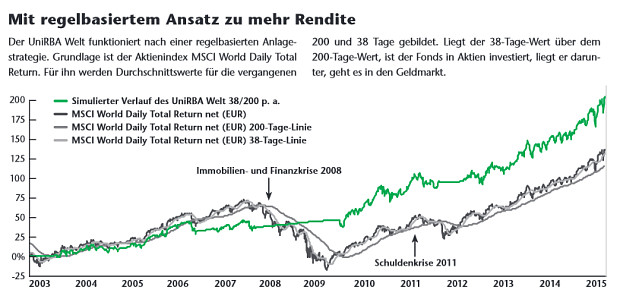

Umschichtung im September

Liegt der 38-Tage-Schnitt aber unter der 200-Tage-Linie, wird das Fondsvermögen in Geldmarktfonds umgeschichtet. Ein Wechselsignal wird ausgelöst, wenn die 38-Tage-Linie die 200-Tage-Linie um mehr als ein Prozent unter- beziehungsweise überschreitet.

Letzteres ist im September übrigens gerade geschehen. Die definierten 38- und 200-Tage-Linien haben sich gekreuzt und damit eine Umschichtung aus dem Aktieninvestment in den Geldmarkt herbeigeführt.

Condor hat sich angeschaut, was das Konzept über verschiedene Zwölf-Jahres-Perioden für einen Sparplan gebracht hätte. Von Januar 2003 bis Januar 2015 wären es demnach 10,78 Prozent pro Jahr gewesen. Von Juli 1997 bis Juli 2009 4,87 Prozent jährlich. Der Mittelwert lag bei 7,92 Prozent pro Jahr.

ETFs oder lieber Multi-Asset?

Die Rendite bei der „Plusrente Fonds“ der Bayerischen kommt noch aus einem ganz anderen Topf. Die fondsgebundene Rentenversicherung bringt umso mehr Geld, je mehr der Kunde einkauft. Wie das funktioniert? Die Kunden schließen eine Plusrente bei der Bayerischen ab und vereinbaren eine monatliche Sparrate ab mindestens 30 Euro. Kaufen die Kunden über plusrente.de ein – dort finden sich mehr als 1.000 Online-Shops wie Otto, Zalando oder Ebay – erhalten sie je nach Anbieter zwischen 3 und 15 Prozent der Kaufsumme. Erreicht dieser Wert 50 Euro und mehr, wird das Guthaben in die Plusrente des Verbrauchers übertragen.

Die „Plusrente Fonds“ investiert ausschließlich in vom Kunden ausgewählte Fonds. Das Fondsuniversum bietet aktuell 38 Fonds, darunter auch 21 ETFs. Zusätzlich gibt es jeweils drei gemanagte Portfolios von Blackrock und Flossbach von Storch. Die Experten von Blackrock legen über börsengehandelte Fonds und weitere Indexprodukte in Aktien, festverzinsliche Wertpapiere und alternative Assets an. Flossbach von Storch setzt auf Multi-Asset-Depots aus Aktien, Renten, Wandelanleihen und Edelmetallen.

Gut dokumentieren

Fazit: Die Versicherer zeigen sich erfinderisch, wenn es um mögliche Alternativen zu ihrem einstigen Verkaufsschlager geht. Einfacher wird der Markt dadurch nicht, weder für Kunden noch für Berater. „Die Produkte lassen sich unter Experten hervorragend diskutieren. Der Kunde wird in der Breite die Mechanismen nicht verstehen. Hier liegt auch die Gefahr der Produkte“, sagt Versicherungsmakler Philip Wenzel.

Vermittelt ein Makler beispielsweise ein Produkt mit „neuen Garantien“ und der Kunde beschwert sich am Ende, dass trotz höheren Kapitals nicht mehr Rente gebildet wird, „dann müsste das sehr gut und nachvollziehbar dokumentiert sein“, sagt Wenzel: „Ansonsten wird der Vermittler vor Gericht ein Problem haben.“

Andererseits tut gerade jetzt in der Niedrigzinsphase eine gute Beratung der Kunden not. „Ohne Risiko droht der Sparer zu verarmen“, sagt Versicherungsexperte Carsten Zielke. Aber: „Das Versicherungsgeschäft wird immer eine Form der Garantie enthalten müssen, um sich von anderen Sparformen zu unterscheiden“, ist Zielke auch überzeugt. Es müsse nicht unbedingt eine harte Kapitalgarantie sein, „aber eine, die Leistungen im Falle der Pflege, der Langlebigkeit, des frühzeitigen Todes bietet.“

Fonds Finanz und Ideal kooperieren wieder

beitrag lesen

Der Tag in 240 Sekunden – vom 23. April 2024

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

Hören Sie jetzt Folge 177 unseres Podcasts „Die Woche“

beitrag lesen

Schalten Sie ein zur zehnten Folge von Biomex.TV!

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren