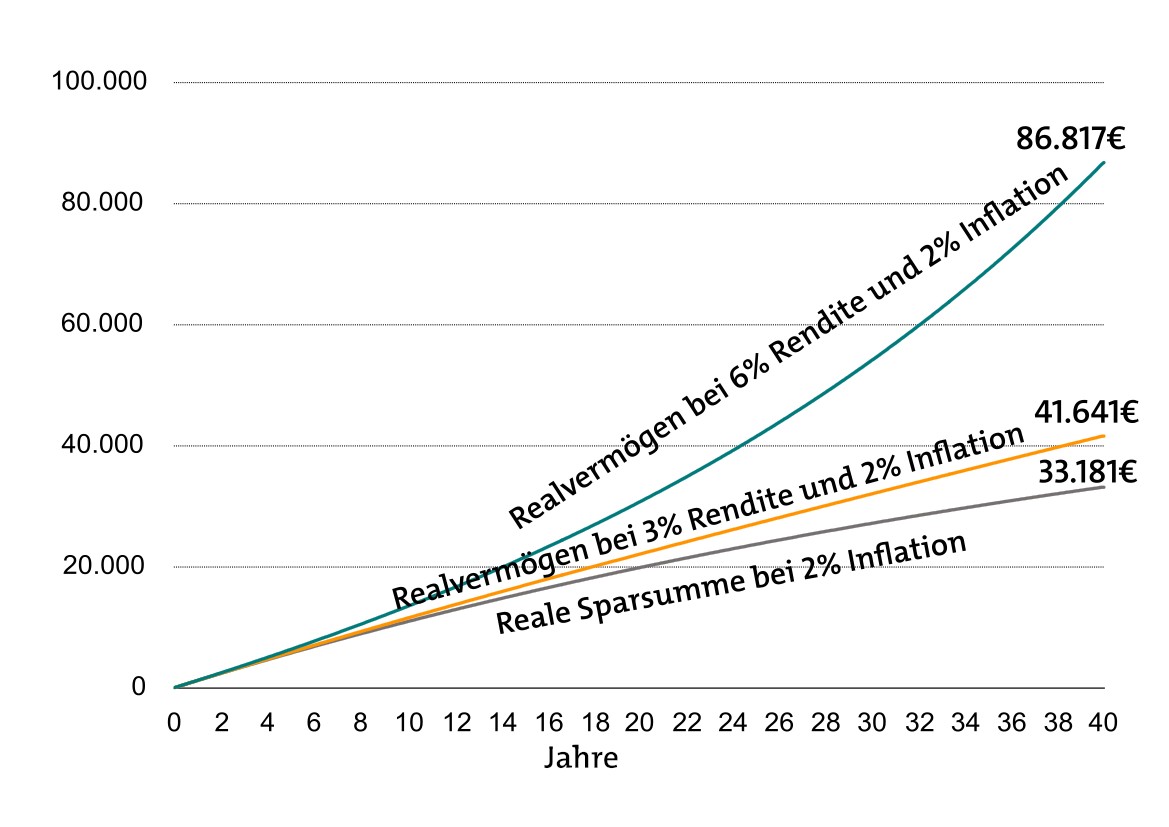

Nun drängt sich eine Frage auf: Wenn jemand 48.000 Euro über die Jahre spart und eine Rendite über der Inflation einfährt, warum hat er dann am Ende weniger? Die Lösung für den scheinbaren Widerspruch lautet: Auch die Sparrate schrumpft durch die Inflation. In heutiger Kaufkraft gemessen fließt stetig weniger Geld in den Plan. Die letzte Rate beträgt bei 2 Prozent Inflation somit real lediglich 45,36 Euro. Rechnet man das zusammen und vergleicht es mit dem gesamten realen Vermögen, ergeben sich folgende Kurven:

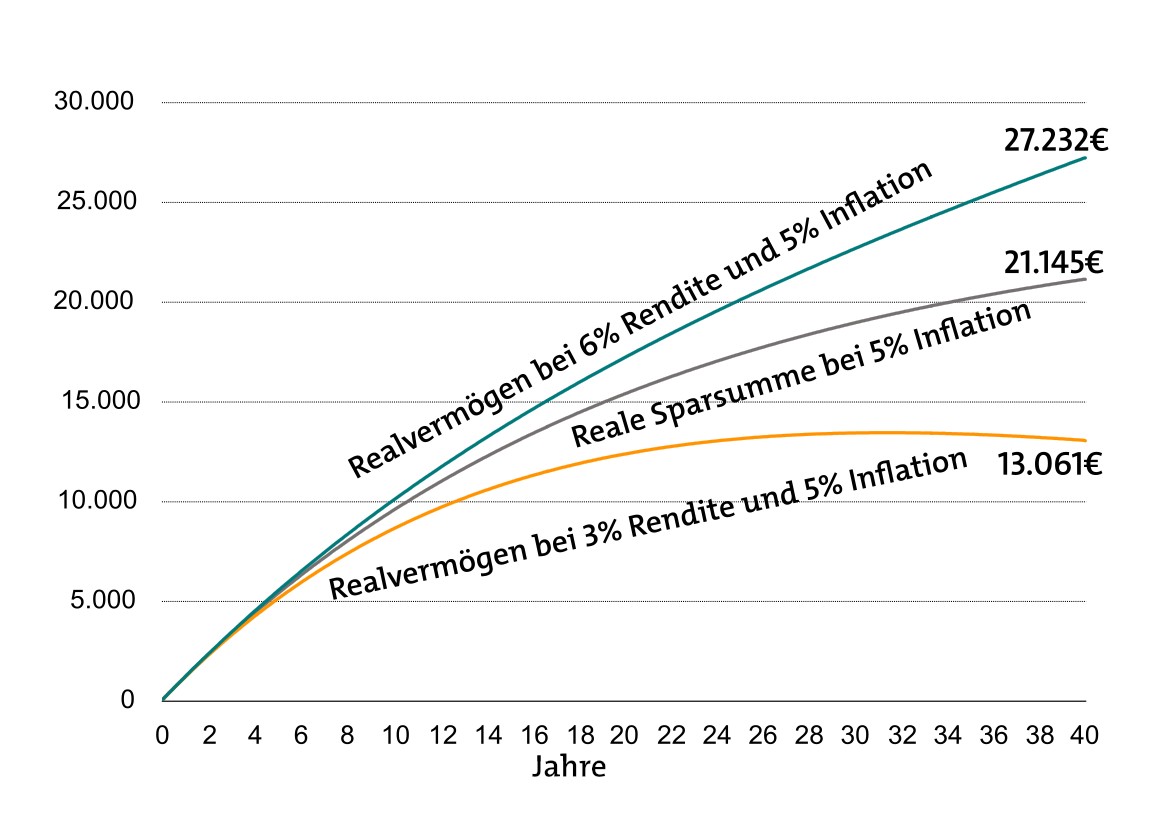

Geht ja irgendwie noch – selbst bei 3 Prozent Rendite bleibt am Ende ein Gewinn, und bei 6 Prozent sieht es sogar richtig gut aus. Das ist in Ordnung, sofern es denn bei 2 Prozent Inflation bleibt. Falls aber nicht, haben wir alles noch mit 5 Prozent Inflation ebenfalls durchgerechnet. Die letzte Sparrate beträgt dann real nur noch 14,26 Euro, und alle Kurven sind irgendwie … ähem … schlechter. Damit Sie trotzdem noch etwas erkennen, ziehen wir die senkrechte Skala auseinander:

Das ist kein Schreibfehler, in diesem Fall liegt das Endvermögen bei einer Rendite von 3 Prozent viel tiefer als das, was der Sparer über die gesamte Zeit eingezahlt hat.

Wie schon erwähnt, die Grafiken sind stark geglättet und zeigen nicht, was tatsächlich passiert, sondern nur, was passieren könnte. Denn niemand weiß, wie viel Aktien, Anleihen, Immobilien und sonstige Bestandteile im Versicherungsvermögen künftig abwerfen und wo die Inflation liegt. Aber das war noch nie so, weshalb solche Modelle nun mal wichtig sind.

Deshalb lassen sich aus der Geschichte unseres Erachtens mindestens drei Schlüsse ziehen:

- Um nicht fortlaufend real weniger zu sparen, sollten sich Vorsorger für die Sparrate eine Dynamik in den Vertrag schreiben lassen.

- Eine saft- und kraftvolle Rendite kann davor schützen, dass am Ende sogar weniger herauskommt, als man eingezahlt hat.

- Selbst wenn sie einigermaßen im Zaum bleibt – über die Jahre setzt Inflation dem eigenen Vermögen viel stärker zu als viele das vielleicht erwarten würden

Übrigens: Die Sache mit der dynamischen Sparrate haben wir inzwischen ebenfalls durchgerechnet. Wie so eine Dynamik die Inflation abfedern kann, lesen Sie hier.

Balkonkraftwerke können nun einfacher installiert werden

beitrag lesen

Aktuare erwarten keine geringeren Prämien durch Pflichtversicherung

beitrag lesen

Schalten Sie ein zur zehnten Folge von Biomex.TV!

beitrag lesen

„Das derzeitige Erbrecht passt nicht mehr zu vielen heutigen Lebensmodellen“

beitrag lesen

5 No-Gos beim Kauf einer Immobilie als Kapitalanlage

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren