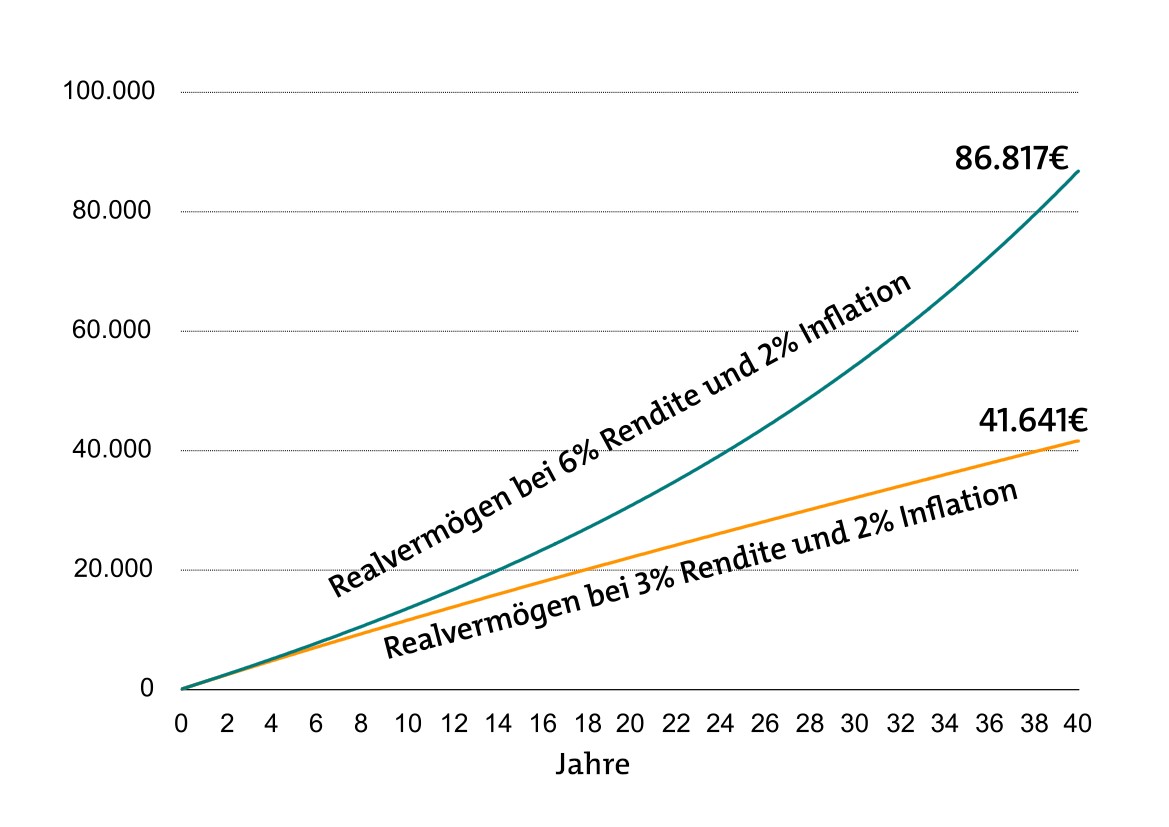

Einmal fast verdoppelt und einmal fast vervierfacht. Nicht übel, möchte man meinen. Das Bild ändert sich aber sofort, sobald die Inflation auf den Plan tritt. Sie äußert sich in steigenden Preisen und damit sinkender Kaufkraft. Das lässt sich hier aber nicht simulieren, weil die Preise nicht in die Grafik mit einfließen. Weshalb wir einen Kniff anwenden: Wir lassen die Kaufkraft konstant, senken dafür aber die Nominalbeträge um einen Inflationsfaktor. Damit ergeben sich bereinigte (also gesenkte) Guthaben mit derselben Kaufkraft wie heute. Sogenannte reale Guthaben. Bei einer Inflation von 2 Prozent sieht das dann so aus:

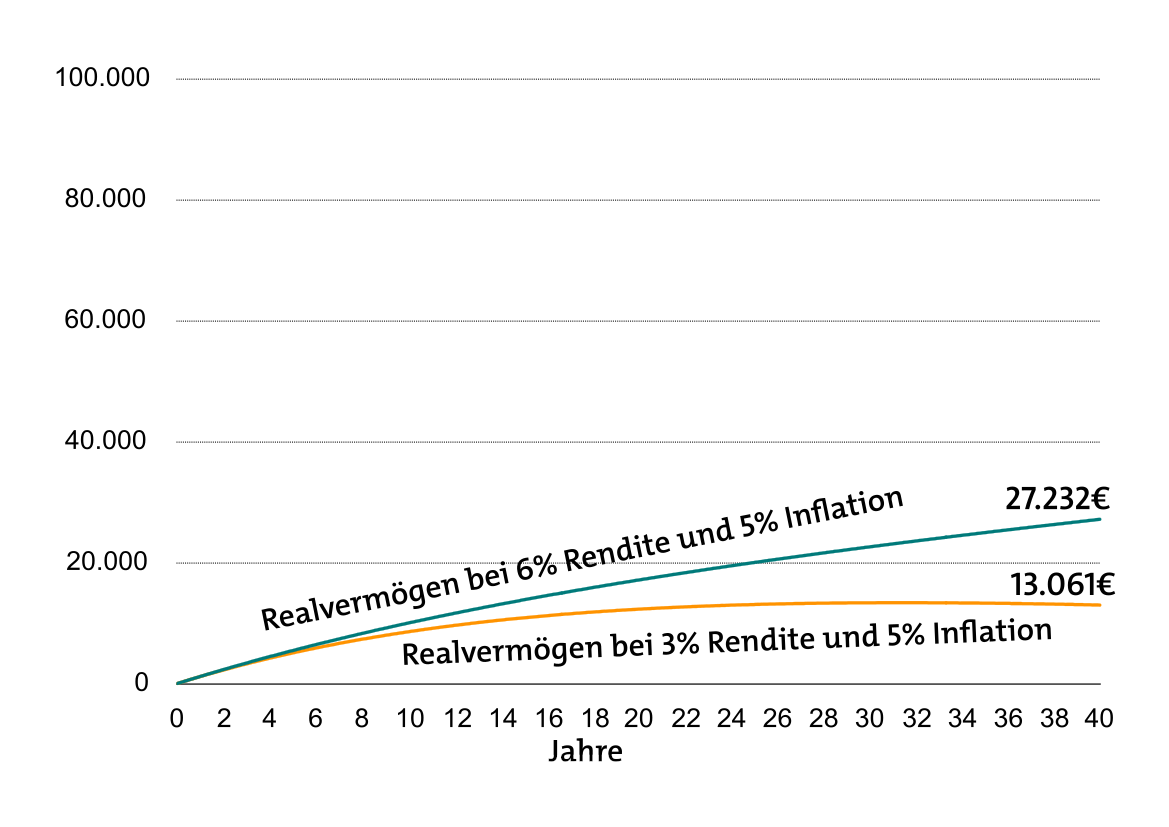

Wie gesagt, das wäre das dann verfügbare Geld, wenn die Preise so blieben wie heute. Nun hatten wir zuletzt aber Inflationsraten von 5 Prozent oder gar mehr. Wie würde der Vermögensaufbau somit aussehen, wenn es künftig bei solch stark steigenden Preisen bliebe? Also haben wir das mal mit 5 Prozent durchgerechnet. Bei heutigen Preisen würden dann diese Vermögen übrig bleiben (die Skala haben wir zum besseren Vergleich gleich gelassen):

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Armutsgefährdung steigt leicht – bei Rentnern

beitrag lesen

Die Zeiten ändern sich: Was eine gute Hausratversicherung heute leisten muss

beitrag lesen

Junge Leute fühlen sich seelisch belastet

beitrag lesen

KI soll Underwriting verbessern und Betrug abwehren

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren