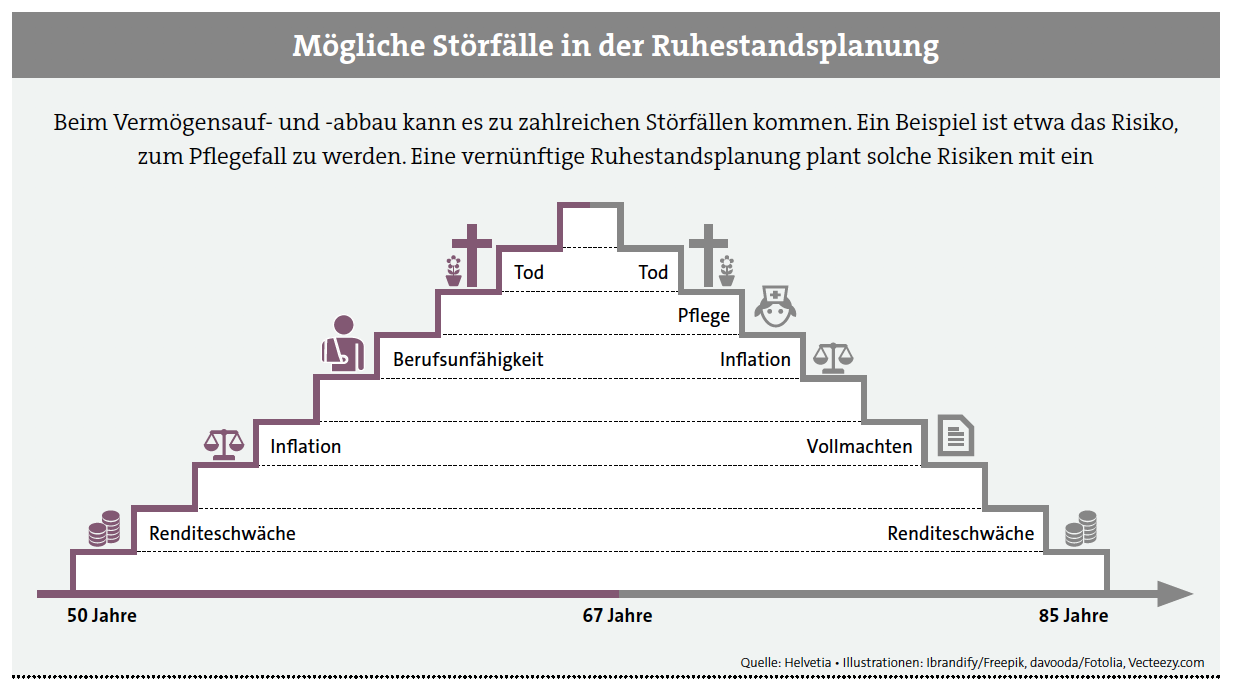

Die Assekuranz setzt längst auf diesen Trend und entwickelt speziell auf die Ruhestandsplanung und die Zielgruppe 50plus abgestimmte Produkte. Angesichts der anhaltenden Niedrigzinsphase ist das mit Versicherungsprodukten mit Garantien kaum mehr möglich. Wie etwa die Helvetia betont, muss das versteckte Risiko harter Garantien transparent gemacht werden. Denn wer auf diese setzt, hat geringere Chancen, sein

Sparziel zu erreichen. Und: Bei einer Fondspolice ohne Garantie muss der Kunde nicht auf eine gewisse Sicherung verzichten.

Staat an der Vorsorge fürs Alter beteiligen

Staatlich geförderte Altersvorsorgeprodukte können ebenfalls eine wichtige Rolle in einem Konzept für die Ruhestandsplanung spielen. „Es ist sehr sinnvoll, durch Einbeziehung staatlicher Förderung in Form der Basisrente oder der Riester-Rente den Staat an seiner Altersvorsorge zu beteiligen“, sagt Frank Nobis vom Institut für Vorsorge und Finanzplanung. „Hierbei handelt es sich obendrein um lebenslange Leibrenten, die selbst noch Rentenzahlungen leisten, wenn das Kapital theoretisch längst aufgezehrt wäre.“

Die richtigen Produkte helfen, Lösungen zu vermeiden, die betriebswirtschaftlich unsinnig sind und durch die der Kunde sich in Situationen begibt, in denen er schlechte Karten hat. Martin Doppler nennt dazu ein weiteres Praxisbeispiel: „Viele Kunden möchten ihre Immobilie an die Kinder übertragen und denken an ein Wohnrecht. Das ist Humbug. Wohnrecht heißt: ein Raum neben dem Heizungskeller. Was man stattdessen vereinbaren muss, ist ein Wohnungsrecht. Derjenige, der das Vermögen übertragen hat, hat im Fall der Fälle dann das Recht, dort seine Wohnung zu nehmen, wo er möchte und nicht da, wo Platz ist.“ Übersieht man solche Details, kann das desaströse Folgen haben. Wer über eine gute Ruhestandsplanung verfügt, muss dies jedoch nicht fürchten.

Franke und Bornberg kürt die besten Tierhalterhaftpflicht-Policen

beitrag lesen

Die EU-Versicherungen mit den besten Bedingungen

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Cyberrisiken vorbeugen – welche Rolle der Versicherer spielt

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren