Gerade bei den Rentenpolicen hat sich in den vergangenen Jahren besonders viel an Produktinnovation getan. So ringen unter anderem Tarife der sogenannten kapitaleffizienten neuen Klassik, Indexpolicen, Unitised-With-Profit-Policen, Variable Annuities und diverse erklärungsbedürftige Spezialkonzepte um die Aufmerksamkeit der Berater und Kunden.

Als am häufigsten vermittelte Produktgattung ihrer Altersvorsorge-Palette nennen die von Pfefferminzia befragten Vertriebler folglich auch private fondsgebundene Rentenversicherungen mit Garantie (20,8 Prozent), ohne Garantie (16,1 Prozent) und die staatlich geförderte Riester-Rente (15,7 Prozent), gefolgt von der betrieblichen Altersversorgung, die durch das neue Betriebsrentenstärkungsgesetz (BRSG) einen deutlichen Aufschwung nehmen soll.

Riester-Garantie flexibilisieren

Die Riester-Rente jedoch ist in letzter Zeit stark in die Kritik geraten. Experten bemängeln die verpflichtende Bruttobeitragsgarantie, die angesichts der Niedrigzinsphase erheblich an Performance kostet. Eine Studie des Instituts für Vorsorge und Finanzplanung (IVFP) zeigt hierzu klare Lösungsmöglichkeiten über eine Flexibilisierung des Riester-Konzepts.

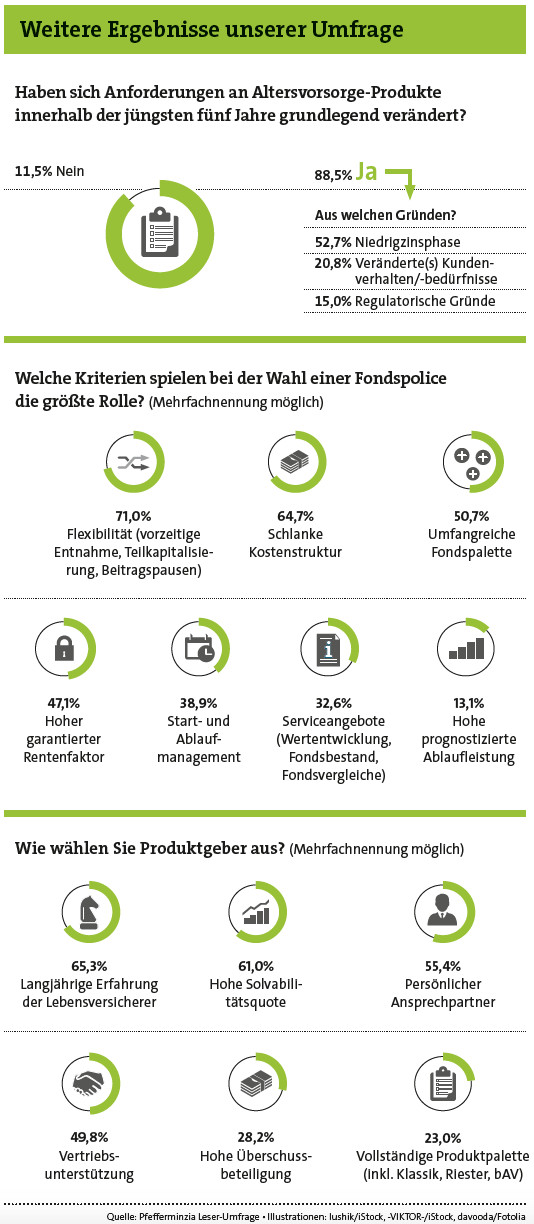

Die beiden zentralen, aber gegensätzlichen Ziele Sicherheit und Rendite sind den befragten Beratern unserer Umfrage nahezu gleich wichtig. Bei der Auswahl einer fondsgebundenen Rentenversicherung achten sie vor allem auf die Flexibilität, eine schlanke Kostenstruktur und eine umfangreiche Fondspalette. Eine hohe prognostizierte Ablaufleistung hingegen ist nur von untergeordneter Bedeutung. Bei der Auswahl der Produktgeber achten Berater in erster Linie auf Erfahrung und Kapitalstärke. Aber auch ein persönlicher Ansprechpartner aufseiten des Versicherers ist jedem zweiten Berater wichtig.

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

PKV-Verband sieht Krankenhausreform kritisch

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

BU-Policen starten früher und laufen länger

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren