Um nicht im Nachhinein vor unerwartet hohen zeitlichen und monetären Aufwänden zu stehen, welche im schlimmsten Fall den gesamten Business Case zunichtemachen können, sind Versicherer daher gut beraten, bereits in der Konzeptionsphase regulatorische Rahmenanforderungen an KI/ML-Modelle zu berücksichtigen und umzusetzen. Durch frühzeitiges Befassen mit den aufsichtsrechtlichen Anforderungen können Versicherer sicherstellen, dass ihr zukünftiges Modell die rechtlichen Vorgaben erfüllt und verwendet werden darf.

ZEB-Vorgehensmodell zur Einwertung regulatorischer Anforderungen an KI-Modelle

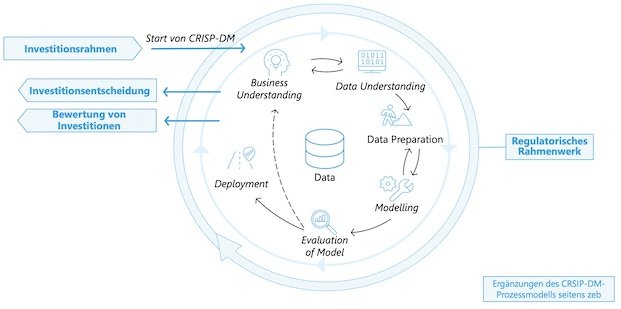

Für die Verknüpfung regulatorischer Rahmenbedingungen mit der Entwicklung von KI/ML-Modellen setzt das ZEB-Vorgehensmodell (siehe Grafik unten) auf dem etablierten CRISP-DM (Cross-industry standard process for data mining) Standardprozessmodell auf. Das Modell definiert von dem Verständnis des Anwendungsfalls über die Modellierung bis zum Einsatz der Anwendung insgesamt sechs Phasen, die in einem KI/ML-Projekt (mehrmals) zu durchlaufen sind.

ZEB empfiehlt hier, das Standardprozessmodell zunächst um einen Investitionsrahmen (inklusive Bewertung von Investitionen und der Investitionsentscheidung selbst) zu erweitern: Für die Umsetzung eines KI/ML-Vorhaben ist im Rahmen einer daran gebundenen Investitionsentscheidung sowohl eine klare Sicht auf den Beitrag des Modells als auch auf die notwendigen Aufwände in der Erstellung wesentlich für dessen Bewertung. Durch Simulierung des gesamten Prozessmodells wird im Rahmen einer Investitionsbewertung eine Entscheidung für oder gegen die Umsetzung des KI/ML-Vorhabens getroffen.

Darauf aufbauend zeigt das ZEB-Vorgehensmodell zentrale Maßnahmen zur Erfüllung regulatorischer Anforderungen – wie zum Beispiel Risikoanalyse, Maßnahmen zur Steigerung der Datenqualität sowie lückenlose Dokumentation – auf, welche den jeweils passenden Phasen des Entwicklungsmodells zugeordnet sind (siehe dritte Grafik). Beispielsweise verlangt der AI Act die Einrichtung eines Risikomanagementsystems, welches im gesamten Lebenszyklus eines KI/ML-Systems aufrechterhalten werden muss. Für dessen Umsetzung sieht ZEB vor, bereits in der ersten Phase des Business Understanding eine Risikoanalyse über den potenziellen Anwendungsfall durchzuführen.

Business Understanding als zentraler Startpunkt

Für Unternehmen, die sich dem Thema nähern, ist insbesondere die erste CRISP-DM-Phase des Business Understanding zentral. Hier gilt es, ein Verständnis über den potenziellen Anwendungsfall zu schaffen, um eine grundlegende Bewertung von Modell-Charakteristika im Sinne der EU-Risikoklassifizierung des AI Acts vorzunehmen. Die initiale Einordnung des Anwendungsfalls in die entsprechende Risikoklasse ist zudem essenziell für alle daraus folgenden Anforderungen an die zukünftige KI/ML-Anwendung. Ist das Business Understanding einmal entwickelt, verstanden und an alle relevanten Stakeholder kommuniziert, kann zielgerichtet in die nächste Phase des Entwicklungsprozesses gestartet werden.

Das von ZEB entwickelte Vorgehensmodell bietet Versicherungen somit die Möglichkeit, die regulatorischen Anforderungen der Aufsicht in den jeweiligen Entwicklungsphasen mit geeigneten Maßnahmen umzusetzen.

Fazit & Ausblick

Die zunehmende Relevanz von KI/ML-Anwendungen für die Versicherungswirtschaft sowie die gleichzeitig zunehmende Aufmerksamkeit nationaler und supranationaler Regulatoren auf das Thema machen es notwendig, sich mit den daraus erwachsenen Anforderungen und zu treffenden Maßnahmen bereits in den frühen Phasen der Entwicklung von KI/ML-Anwendungen auseinanderzusetzen. Die Schaffung eines grundlegenden Verständnisses über potenzielle Anwendungsfälle im eigenen Unternehmen (Business Understanding) ist für Versicherer hier der erste Ansatzpunkt.

„Auf dem Campingplatz kann eine Menge passieren“

beitrag lesen

Deutsche unterschätzen Eigenanteil für Pflegeplätze

beitrag lesen

Mittelständler schlecht auf Krisen vorbereitet

beitrag lesen

Steuerzuschüsse für Pflegeversicherung? Das wird teuer!

beitrag lesen

Neue PKV der Allianz: Verbessert auf allen Ebenen

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren