Der Maklerpool Jung, DMS & Cie. (JDC) startet das Analyseformat „Trendbarometer“. Darin wertet es Daten der Unternehmenstochter Morgen & Morgen aus. Die wiederum bietet Analyse- und Vergleichs-Software für Versicherungsmakler und Versicherer an und hat somit ein gutes Auge für den Markt.

Für das erste Trendbarometer besah JDC mehr als 50.000 Tarifdaten und rund eine halbe Million anonyme Vertriebszahlen zum Thema Berufsunfähigkeitsversicherung (BU-Versicherung). Die wichtigsten Erkenntnisse nebst Schlussfolgerungen zeigen die folgenden Grafiken.

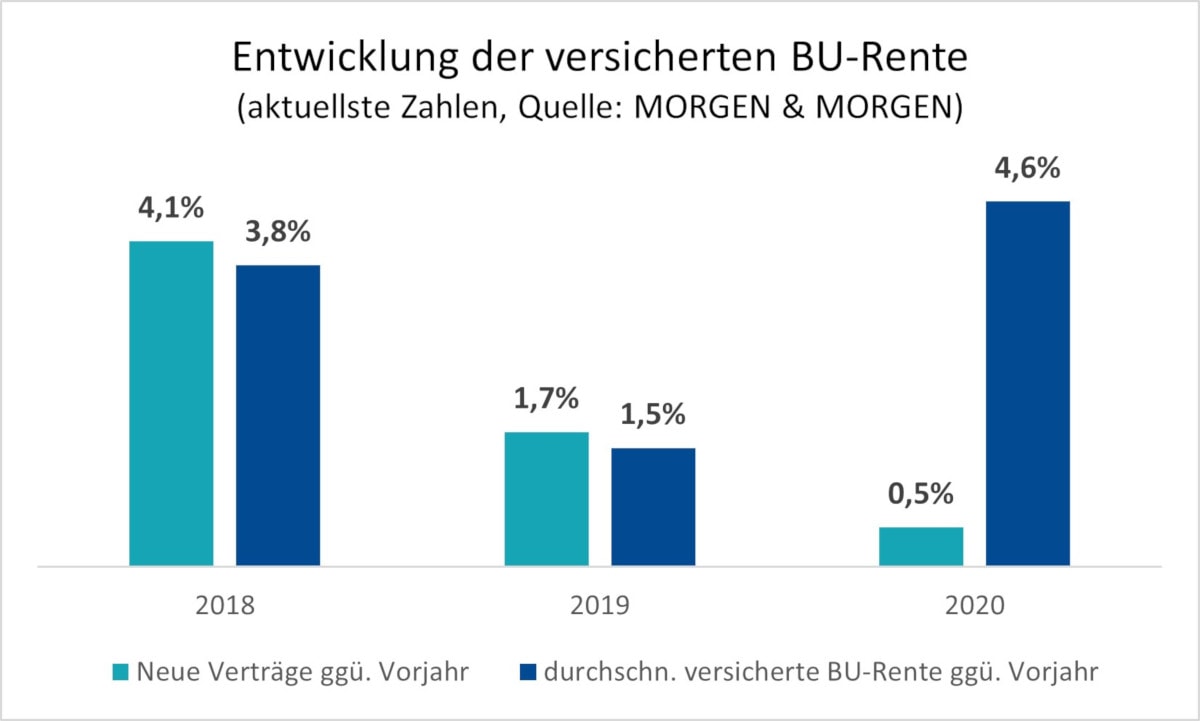

Versicherte BU-Rente steigt

Zwar zog die Zahl der Neuverträge im Jahr 2020 im Vergleich zum Vorjahr um lediglich 0,5 Prozent an. Dafür stieg die versicherte Rente um 4,6 Prozent auf 8,9 Milliarden Euro. JDC bezeichnet das gar als „sprunghaft“ und erkennt daraus, dass bereits Versicherte das BU-Risiko erkannt haben und sich deshalb noch besser absichern. Allerdings haben laut Umfragen noch immer 80 Prozent keinen solchen Vertrag.

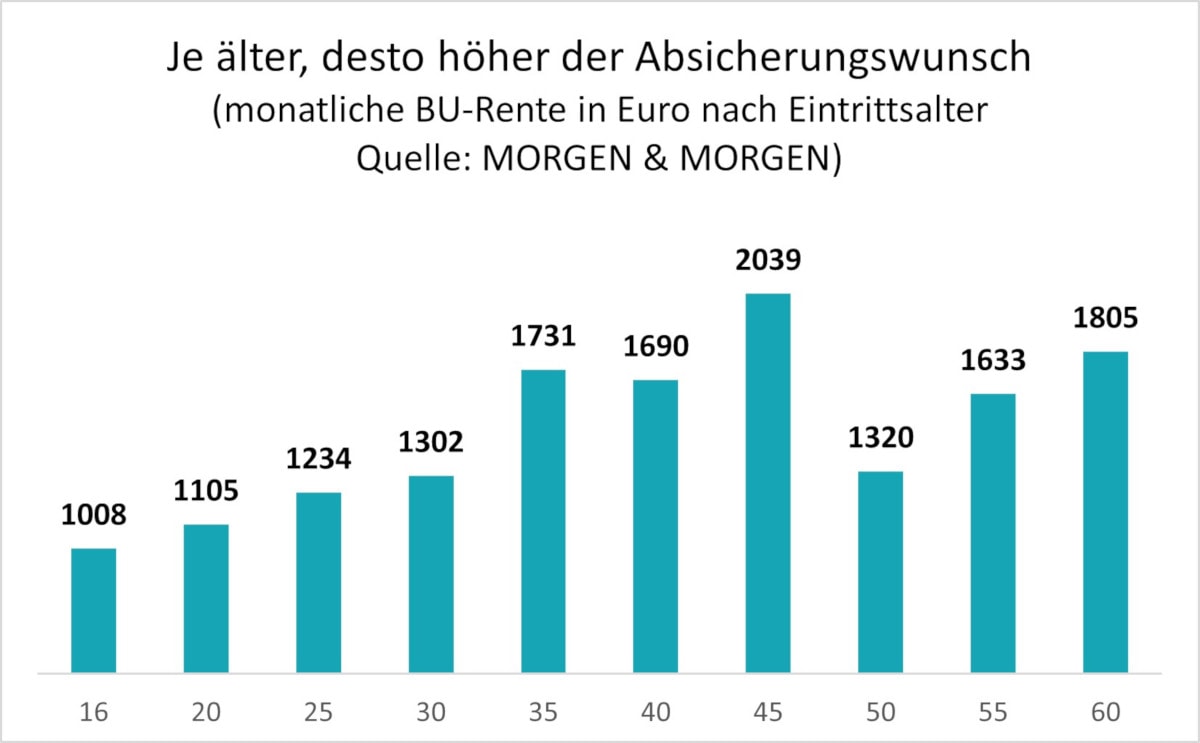

45-Jährige sind am höchsten versichert

Was die Höhe der versicherten monatlichen BU-Rente angeht, sind die 45-Jährigen Spitzenreiter. Über 2.000 Euro sichern sie im Schnitt ab. Dass die Werte mit höherem Alter wieder sinken, erklärt man sich bei JDC damit, dass es dann auch andere Absicherungen gibt und dass es schlicht zu teuer wird. Für jüngere Menschen folgern die Studienautoren, dass sie bei Vertragsabschluss auf Nachversicherungsgarantien achten. Dann können sie später das gesicherte Einkommen erhöhen, ohne ihre Gesundheit erneut prüfen lassen zu müssen.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren