Man könnte Mario Draghi die Schuld geben. Im Juli 2012 kündigt er als Chef der Europäischen Zentralbank (EZB) vollmundig an, den Euro zu retten – egal was es kostet. Damit schickt er die in der Eurozone ohnehin schon stark gesunkenen Renditen an den Anleihemärkten noch einmal so richtig in den Keller. Er senkt den Leitzins mehrmals und kauft Staatsanleihen – und lässt über eine altehrwürdige deutsche Institution eine sehr harte Zeit hereinbrechen: den Bausparvertrag.

Was rechnet sich besser? Bausparvertrag oder Investmentfonds?

Baufinanzierer entdecken Bausparen wieder

BGH kippt Jahresgebühr bei Bausparverträgen

Was rechnet sich besser? Bausparvertrag oder Investmentfonds?

Baufinanzierer entdecken Bausparen wieder

BGH kippt Jahresgebühr bei Bausparverträgen

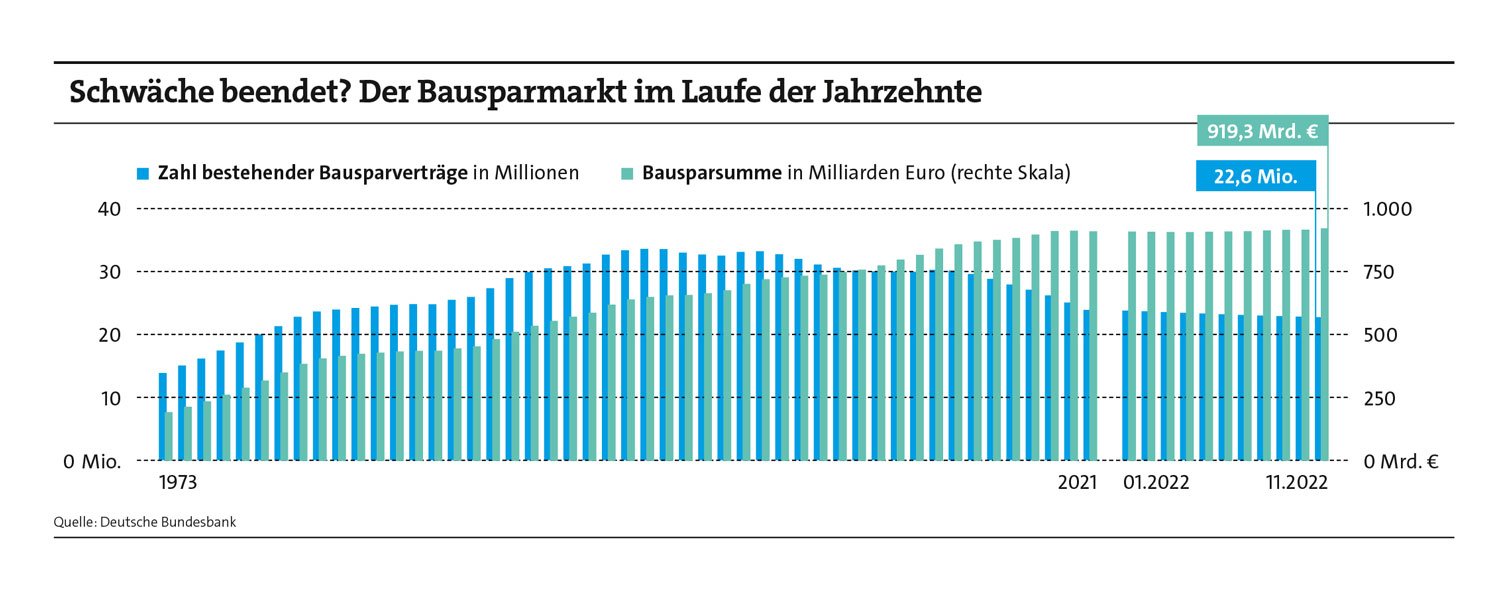

Seit 2014 sinkt jedes Jahr die Zahl der laufenden Verträge (siehe Grafik). Was das mit Draghi zu tun hat? Er hatte dafür gesorgt, dass Zinsen für ganz normale Immobilienkredite unter jene für Bauspardarlehen sanken – und sie damit überflüssig machten. 100 Prozent Beleihungswert? Zinsbindung über 20 Jahre? Kein Problem. Geld war jahrelang billig. Zuletzt tat man Banken sogar regelrecht einen Gefallen, wenn man ihnen welches abnahm. Das Bauspardarlehen hatte seinen Nimbus als Schnäppchenkredit sichtlich verloren.

Bis 2022. Wenn man sich heute den Zins für einen Baukredit über zehn Jahre festschreiben lassen will, bewegt sich der Wert wieder in der Nähe der Marke von 4 Prozent. Und das lässt den guten alten Bausparvertrag mit seinen Kreditzinsen von noch immer unter 2,35 Prozent, bei manchen Tarifen sogar unter 2 Prozent, plötzlich in einem ganz anderen Licht leuchten.

Das merkt auch Christian Andreas an den Zugriffen auf seine Internet-Seite www.mein-bauspar-vergleich.de. „Das Interesse hat sich im Vergleich zum Vorjahr ungefähr verdoppelt“, sagt der auf Bausparen und Wohn-Riester spezialisierte Makler aus Rastatt. „Wir erleben ganz klar ein Comeback des Bausparens, die Zahlen schießen nach oben.“

Das mögen die Gesamtzahlen der Bundesbank zwar noch nicht bestätigen, einzelne Unternehmensnachrichten tun das aber sehr wohl. So melden die Landesbausparkassen (LBS) für die erste Hälfte 2022 immerhin 290.000 neue Bausparverträge mit einem Volumen von 21,5 Milliarden Euro. Das sind 13 Prozent mehr Verträge und eine 43 Prozent höhere Bausparsumme als im Vorjahreszeitraum. Und bei der Konkurrenz von Wüstenrot jubelt man im Halbjahresbericht über das „bislang beste Halbjahresergebnis in der Unternehmensgeschichte“. Das Brutto-Bausparneugeschäft zog um 40 Prozent auf 8,5 Milliarden Euro Bausparsumme an.

Manche bekommen Panik

Eines der Hauptmotive der Kunden dürfte sein, sich noch günstige Bauteile für Immobilienfinanzierungen zu sichern. „Bausparverträge retten zwar keine gesamte Finanzierung, aber sie können den Immobilienkauf und die Anschlussfinanzierung deutlich erleichtern“, sagt Thomas Saar vom Baufinanzierungsvermittler Dr. Klein.

Christian Andreas bemerkt bei einer ganz bestimmten Gruppe sogar eine gewisse Panik: „Manche Leute wussten in der Niedrigzinsphase nicht, wohin mit ihrem Geld, und haben deshalb zum Teil finanzierte, vermietete Immobilien gekauft. Noch sind die Kreditzinsen fest gebunden, aber in einigen Jahren läuft das aus.“ Weshalb nun diese Häuserbesitzer noch schnell etwas tun wollen, um das dann entstehende Zinsrisiko zu senken. Weitere Einsatzgebiete für Bausparverträge sind mittelschwere Reparaturen an Häusern oder neuerdings auch Anbauten, um der Energiekrise zu trotzen: Solaranlage aufs Dach, sparsame Heizung in den Keller, Ladestation in die Garage? Mit Bausparen ist so etwas gut machbar. Es ist durchaus üblich, dass Hausbesitzer mehrere Verträge laufen haben, in die sie ihre Rücklagen fließen lassen.

Seite 2: Die Vorteile von Blankodarlehen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Keine Entwarnung beim Krankenstand

beitrag lesen

Der Tag in 240 Sekunden – vom 07. Mai 2024

beitrag lesen

BU-Policen starten früher und laufen länger

beitrag lesen

Hören Sie jetzt Folge 179 unseres Podcasts „Die Woche“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Eurone

Vor 1 JahrDie Gesamtdarlehensrestschuld nach 18 Jahren liegt dann beim BSV-Modell aber bei T€ 229 (Annuitätendarlen T€ 204) und die nach 18 Jahren fällige Gesamt-Monatsrate inkl. BSV-Darlehen wäre ja auch noch interessant im Vergleich zum Annitätendarlehen, gell.

Andreas Harms

Vor 1 JahrSo ist es. Wobei in dieser Rechnung der Schwerpunkt darauf lag, wie viel neu zu verzinsen ist. Denn der Bausparer soll ja ausdrücklich das Zinsrisiko senken. Gleichwohl sind auch Ihre Fragen wichtig und einen Gedanken wert, ganz klar. Viele Grüße, Andreas Harms

2 Kommentare

- anmelden

- registrieren

kommentierenEurone

Vor 1 JahrDie Gesamtdarlehensrestschuld nach 18 Jahren liegt dann beim BSV-Modell aber bei T€ 229 (Annuitätendarlen T€ 204) und die nach 18 Jahren fällige Gesamt-Monatsrate inkl. BSV-Darlehen wäre ja auch noch interessant im Vergleich zum Annitätendarlehen, gell.

Andreas Harms

Vor 1 JahrSo ist es. Wobei in dieser Rechnung der Schwerpunkt darauf lag, wie viel neu zu verzinsen ist. Denn der Bausparer soll ja ausdrücklich das Zinsrisiko senken. Gleichwohl sind auch Ihre Fragen wichtig und einen Gedanken wert, ganz klar. Viele Grüße, Andreas Harms