Im Jahr 2030 werden laut Statistik rund 3,4 Millionen Deutsche pflegebedürftig sein. Ist die große Masse dafür Ihres Erachtens bereits hinreichend abgesichert?

Michael Hauer: Nein, gar nicht. Denn dann hätten viel mehr Menschen eine Pflegeversicherung abgeschlossen. Theorie und Praxis liegen noch weit auseinander: Die Menschen sprechen zwar über das Thema Pflegevorsorge, verdrängen die konkreten Risiken aber noch großenteils. Dass der Gesetzgeber die private Pflegevorsorge fördert, ist ein klares Zeichen dafür, wie wichtig sie ist. Die Botschaft lautet: Wir alle müssen lernen, heute mehr Geld für später zu reservieren.

Und die gesetzliche Pflegeversicherung bietet auch nur einen Teilkasko-Schutz.

Das ist richtig. Anders als die gesetzliche Rente war die staatliche Pflegeversicherung nicht als Vollschutz konzipiert. Das zeigt schon ein kurzer Blick auf die Kosten, die entstehen.

Zum Beispiel für die qualifizierte Pflege in einem Heim.

Ja. Zwischen den Mitteln aus der gesetzlichen Versicherung und den Kosten für ein Pflegeheim klafft eine deutliche Finanzierungslücke, die mit privater Vorsorge geschlossen werden muss. Ein Heimplatz kostet mindestens 3.200 Euro. Die Pflegestufe III zahlt lediglich 1.612 Euro. Es bleibt eine Pflegelücke von mehr als 1.500 Euro. Die muss gefüllt werden. Und das machen sich die Menschen immer noch nicht wirklich klar. Darüber hinaus – das wird ebenfalls zu wenig bedacht – müssen sie ja auch ihren normalen Lebensunterhalt bestreiten können.

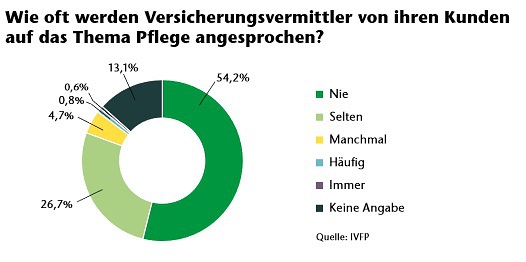

Sie haben eine große Umfrage durchgeführt, an der 800 Vermittler teilgenommen haben. Heraus kam, dass rund die Hälfte nur über wenig Wissen zur Pflegeversicherung verfügte. Wie erklären Sie sich das?

Auch die Berater empfinden die Pflegevorsorge als wichtiges Thema, sprechen es aber nur ungern an. Denn, wie gesagt: Auf Kundenseite ist bislang kaum Bereitschaft vorhanden, darüber zu reden. Zudem ist das Thema komplex. Dennoch kommen wir um unangenehme Wahrheiten nicht herum. Hier ist es besser, aktiv zu gestalten, als passiv abzuwarten.

Den Pflege-Bahr haben die meisten Gesellschaften im Portfolio, bieten ihn aber selten aktiv an. Ist die staatliche Förderung kein gutes Verkaufsargument?

Den Pflege-Bahr haben die meisten Gesellschaften im Portfolio, bieten ihn aber selten aktiv an. Ist die staatliche Förderung kein gutes Verkaufsargument?

Als Einstieg in das Thema eignet sich der Pflege-Bahr sicherlich. Aber das Produkt hat einige Haken. Da keine Gesundheitsprüfung verlangt wird, fährt ein gesunder Mensch in der Regel mit einem ungeförderten Tarif besser. Die Chance, dass die anderen im Tarif auch gesund sind, ist dann einfach höher – und deshalb das Risiko starker Beitragssteigerungen entsprechend geringer. Ein zunächst durch die Förderung vermeintlich günstiger Tarif kann sich am Ende vielleicht als sehr teuer entpuppen.

Brauchen wir also flexiblere Produkte?

Es gibt bereits Kombiprodukte. Eine private Rentenversicherung etwa, die die Pflegerente mit abdeckt. Der Pflegeanteil darin reicht allerdings meistens nicht zur Deckung der gesamten Versorgungslücke – er ist jedoch schon mal eine gute Basis zur Absicherung, die noch durch eine Pflegerenten- oder Pflegetagegeldversicherung aufgestockt werden kann.

Ist es als Lichtblick zu werten, dass der Abschluss von geförderten Verträgen zuletzt spürbar zulegen konnte?

Die Beobachtung ist zwar richtig, der Effekt ist aber noch vergleichsweise überschaubar. Die Anzahl der abgeschlossenen Verträge bleibt derzeit immer noch weit hinter den Erwartungen zurück.

Assekuradeur für Frachtversicherungen kommt nach Europa

beitrag lesen

Was die CDU für die Altersvorsorge plant

beitrag lesen

Mit ExpatProtect jeder Unternehmenswelt besten Auslandsschutz bieten

beitrag lesen

Berufsverbände schließen sich gegen Bürokratie zusammen

beitrag lesen

Der Tag in 240 Sekunden – vom 13. Mai 2024

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren