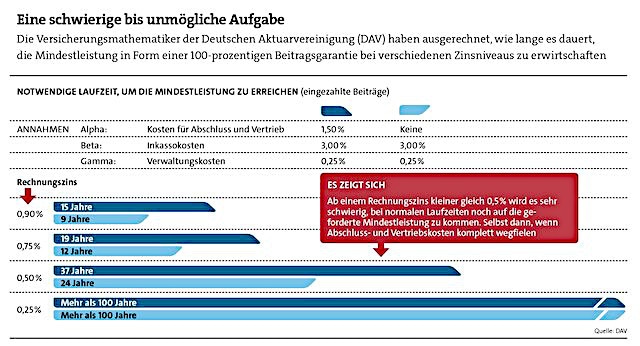

Zum Jahreswechsel ist der Höchstrechnungszins in der Lebensversicherung von 0,90 auf 0,25 Prozent gesunken. Das ist schon ein Klopper. Insbesondere Produkte mit Garantien stellt das vor große Probleme, weil die Garantien zu solchen Zinsen ein Verlustgeschäft sind – für Versicherer und Sparer (siehe Grafik). Nun schreibt der Gesetzgeber in manchen Altersvorsorge-Lösungen aber Garantien vor – etwa in der betrieblichen Altersversorgung (bAV).

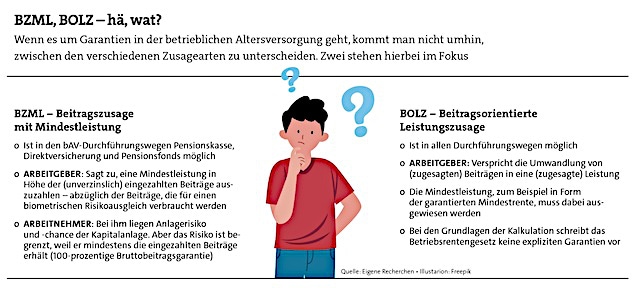

Welche Folgen hat die Rechnungszinssenkung dort? „Im Bereich der Brutto-Entgeltumwandlung – dem Schwerpunkt in der bAV – findet aktuell eine grundlegende Veränderung des Marktes statt“, beobachtet Guntram Hepperle, Leiter Pensionsvermittlung (Pension Brokerage) bei Willis Towers Watson. „Viele Versicherer stellen das Angebot einer 100-prozentigen Beitragsgarantie ein.“ Das zeige sich besonders deutlich bei der sogenannten Beitragszusage mit Mindestleistung (BZML, zur Erklärung siehe Kasten unten), bei der eine 100-prozentige Beitragsgarantie Pflicht ist.

Hepperle: „Diese Zusageform wird – sofern der Gesetzgeber hier nicht reformiert – in der betrieblichen Altersversorgung der Versicherer für das Neugeschäft keinen Platz mehr finden.“ Bei vielen Anbietern ist das jetzt schon so. Von zehn Versicherern mit einem Marktanteil von insgesamt rund 50 Prozent, die Willis Towers Watson im November 2021 zum Thema befragte, bot kein Einziger diese Form der bAV mehr an.

Ähnlich stelle sich die Lage auch in der beitragsorientierten Leistungszusage (BOLZ) dar. „Bis vor wenigen Jahren gab es hier fast ausschließlich Angebote mit voller Bruttobeitragsgarantie. In kurzer Zeit hat sich der Markt gedreht. Jetzt überwiegen Angebote mit Versicherungstarifen, bei denen die Garantie reduziert ist“, sagt Hepperle. Die Bandbreite liege dabei zwischen 60 und 90 Prozent anfänglicher Garantie der eingezahlten Beiträge – wobei es laut Hepperle „einen gewissen Schwerpunkt“ beim 80-prozentigen Garantieniveau gibt.

Aktuare sehen bAV-Beitragszusagen vor dem Aus

Auswege aus dem Leidzins-Dilemma

Das war das bAV-Jahr 2021

Aktuare sehen bAV-Beitragszusagen vor dem Aus

Auswege aus dem Leidzins-Dilemma

Das war das bAV-Jahr 2021

Aber geht das überhaupt so einfach, die Garantien anzupassen? „Kalkulatorisch ist das kein Problem“, sagt Henriette Meissner, Generalbevollmächtigte für die bAV bei der Stuttgarter Lebensversicherung. Aber: „In der bAV kommen arbeitsrechtliche Fragen hinzu. Hier ist die Antwort, dass nach Ansicht vieler renommierter Rechtsexperten die Zusageform der beitragsorientierten Leistungszusage auch abgesenkte Garantien zulässt.“

Apropos arbeitsrechtliche Fragen: Auch wenn es für die Versicherungen keine allzu großen Hürden dabei gibt, das Sicherungsniveau in ihren Produkten anzupassen – wie sieht das auf Arbeitgeberseite aus? Nun, bei der Beitragszusage mit Mindestleistung muss der Arbeitgeber arbeitsrechtlich „für Differenzbeträge haften, wenn die tatsächliche Leistung die Beitragssumme abzüglich der Risikokosten unterschreitet. Daher wird ein solcher Arbeitgeber nur Tarife akzeptieren, die eine Bruttobeitragsgarantie gewähren“, stellt Thomas Dommermuth, bAV-Experte und Vorsitzender des fachlichen Beirats beim Institut für Vorsorge und Finanzplanung (IVFP), klar. Da aber „kein Produktanbieter die BZML ab 2022 mehr verkaufen wird“, könne der Arbeitgeber nichts falsch machen, beruhigt Dommermuth.

Aktiv gemanagte Fonds weiter schwach im Kampf mit dem Index

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Balkonkraftwerke können nun einfacher installiert werden

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

„Auf dem Campingplatz kann eine Menge passieren“

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Wilfried Strassnig Versicherungsmakler

Vor 2 JahrenWenn man die durchschnittlichen Kosten für Honorarberatung mit berechnet, dürften die hellblauen Balken, ohne Haftung, oft länger als die dunkelblauen sein. Ganz sicher bei bei niedrigen Beiträgen, auch bei fast allen Kindersparplänen. Sehr unseriöse Darstellung, ähnlich angeblich günstigerer Verwaltung von staatlicher Versorgung, die ganz locker Beamtenkosten “vergisst.” 3 Billionen EURO Defizit. Makler dürfen sich solche Scherze nicht erlauben, Gefängnis droht.

1 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 2 JahrenWenn man die durchschnittlichen Kosten für Honorarberatung mit berechnet, dürften die hellblauen Balken, ohne Haftung, oft länger als die dunkelblauen sein. Ganz sicher bei bei niedrigen Beiträgen, auch bei fast allen Kindersparplänen. Sehr unseriöse Darstellung, ähnlich angeblich günstigerer Verwaltung von staatlicher Versorgung, die ganz locker Beamtenkosten “vergisst.” 3 Billionen EURO Defizit. Makler dürfen sich solche Scherze nicht erlauben, Gefängnis droht.