„Eine Berufsunfähigkeitsversicherung wäre angebracht“, stellt Versicherungsmakler Philip Wenzel klar. Wobei sich die auf Beamte zugeschnittene BU in einem wichtigen Punkt von einer klassischen BU unterscheidet. Das Schlüsselwort lautet Dienstunfähigkeitsklausel, kurz: DU-Klausel. Diese geistert in vielen Varianten durch den Markt – sei es als echte, unechte, vollständige, unvollständige oder temporäre Klausel. Da fällt der Durchblick schwer. Wie sollte der Vermittler also vorgehen?

„Der Vermittler sollte grundsätzlich prüfen, ob die allgemeine DU-Klausel auch in der BU-Police eingeschlossen ist, dies bestenfalls ohne Mehrbeitrag“, empfiehlt DBV-Mann Hergenhahn. Dass die Leistung im Fall der Dienstunfähigkeit ohne medizinische BU-Prüfung erbracht wird, sei ein weiteres wichtiges Auswahlkriterium für die Wahl der DU-Klausel. Dies werde oft auch als „echte DU-Klausel“ bezeichnet.

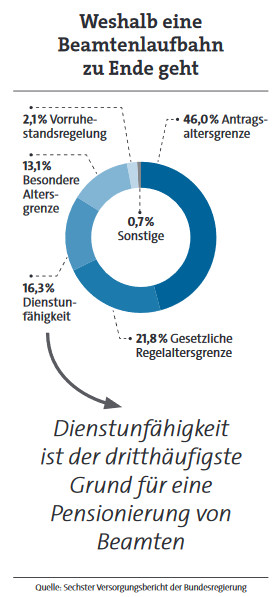

Temporäre Klauseln sind selten

„Als vollständige DU-Klausel versteht man die Tatsache, dass sowohl Anwärter, sprich: Beamte auf Widerruf sowie Beamte auf Probe, als auch Beamte auf Lebenszeit von der DU-Klausel berücksichtigt werden“, führt der Experte aus. Dies sei aber bei unterschiedlichen Bedingungswerken nicht immer auf den ersten Blick ersichtlich, gibt der DBV-Manager zu bedenken. Temporäre Klauseln seien am Markt hingegen eher selten, aber für den Kunden „besonders komplex“.

In diesen Fällen könne in den Bedingungen integriert sein, dass die DU-Klausel beispielsweise nur bis zum 50. Lebensjahr gilt. „Wird die DU dann erst nach Vollendung des 50. Lebensjahrs festgestellt, erfolgt die Leistungsprüfung nach BU-Kriterien mit den bekannten negativen Folgen für den Beamten“, berichtet Hergenhahn. Kurzum: Die „echte“ Klausel gilt in der Regel als die sauberste Lösung.

„Eine echte DU-Klausel leistet bereits, wenn ich eine Versetzung in den Ruhestand wegen Dienstunfähigkeit allein aus medizinischen Gründen nachweisen kann. Ähnlich wie die Arbeitsunfähigkeitsklausel kann der Versicherer den Leistungsauslöser selbst nicht anzweifeln“, bestätigt Makler Wenzel. Der Weg zur Leistung sei somit deutlich einfacher als über einen voll-ständigen BU-Leistungsantrag. Denn im letzteren Fall hat der Versicherer das letzte Wort – auch wenn er sich dabei natürlich an die gesetzliche Definition halten muss, wann eine Berufsunfähigkeit vorliegt.

Ist eine DU-Klausel also ein Muss?

„Eine BU ganz ohne DU-Klausel wird im Endergebnis wohl zu denselben Leistungsentscheidungen führen wie eine mit (echter) DU-Klausel“, sagt Stephan Kaiser vom BU Expertenservice. Ein dienstunfähiger Beamter sei in der Regel auch berufsunfähig. „Der Vorteil der Klausel liegt vor allem darin, dass der Beamte nichts mehr nachweisen muss und das Verfahren wesentlich abgekürzt wird“, pflichtet er Wenzel bei.

Wobei Kaiser zu berichten weiß, dass er jüngst mit einer verbeamteten Kundin den mühevolleren Weg des BU-Antrags beschritt. Der Grund: Die Feststellung der Dienstunfähigkeit erfolgte weit nach Beginn der Arbeitsunfähigkeit und damit weit nach Eintritt der bedingungsgemäßen Berufsunfähigkeit.

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Keine Entwarnung beim Krankenstand

beitrag lesen

BU-Policen starten früher und laufen länger

beitrag lesen

Hören Sie jetzt Folge 179 unseres Podcasts „Die Woche“

beitrag lesen

Wie viel Geld die Deutschen aus der Riester-Rente bekommen

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren