Derart unbestimmte Begriffe ermuntern jedoch nicht unbedingt zur Abschlussbereitschaft. Welcher Selbstständige zahlt gern jahrelang Beiträge für seine BU-Absicherung, um sich dann im Falle einer Berufsunfähigkeit möglicherweise mit dem Versicherer zu streiten, ab wann ein Kapitaleinsatz oder eine Einkommenseinbuße „erheblich“ ist?

Da stellt sich durchaus die Frage, warum nicht alle BU-Versicherer ihre diesbezüglichen Vorstellungen klar und deutlich formulieren. Benötigt mancher Versicherer solche vagen Formulierungen vielleicht sogar, um bei seiner Leistungsentscheidung genügend Spielraum zu haben?

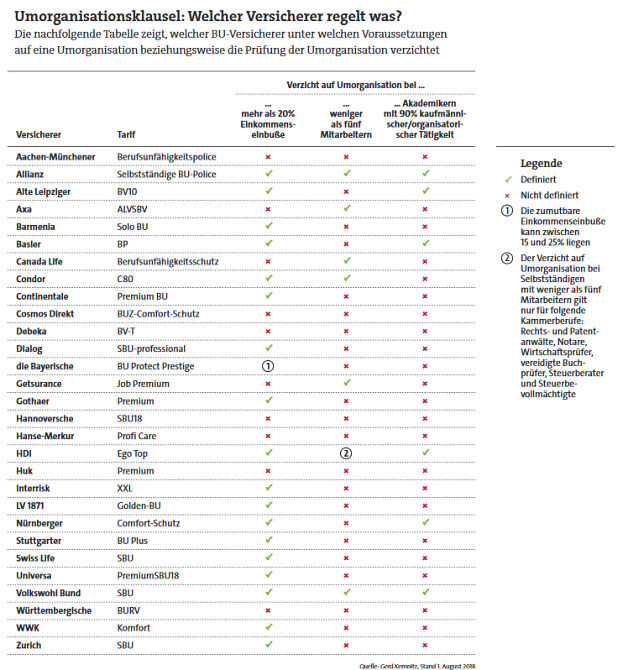

Manche Versicherer legen sich in den Bedingungen fest

Es gibt aber durchaus auch positive Beispiele. Mehrere Versicherer definieren beispielsweise eine Minderung des durchschnittlichen steuerlichen Jahresgewinns der letzten drei Jahre von 20 Prozent oder mehr eindeutig als unzumutbar. Einzelne Berufsunfähigkeitsversicherer verzichten auch bei Betrieben mit weniger als fünf Mitarbeitern oder bei Akademikern mit mindestens 90 Prozent kaufmännischer oder organisatorischer Tätigkeit grundsätzlich auf eine Prüfung der Umorganisation.

Einen ausführlichen Überblick darüber, welcher Versicherer die Umorganisationsklausel wie ausgestaltet, finden Sie in der Tabelle.

Meist vergeblich sucht man dagegen in den Versicherungsbedingungen eine Konkretisierung des Begriffs „erheblicher Kapitaleinsatz“. Hier fällt lediglich die Berufsunfähigkeitsversicherung der HDI Lebensversicherung positiv auf. Versicherungsvergleiche und Ratings von Analysehäusern berücksichtigen die Besonderheiten der Umorganisationsklausel kaum.

Nicht allein auf Ratings und Vergleichssoftware vertrauen

Selbst manche professionelle Vergleichssoftware prüft nur, ob in den Versicherungsbedingungen auf die Prüfung der Umorganisation bei Selbstständigen hingewiesen wird – nicht aber den Inhalt der Klausel. Das ist für Interessenten und Vermittler wenig hilfreich und veranlasst auch die BU-Versicherer nicht zu Nachbesserungen – zumal die Tarife trotz dieser unbestimmten Begriffe mit Bestbewertungen überschüttet werden.

Natürlich ist eine verbraucherfreundliche Umorganisationsklausel nur ein winziges Element einer guten Berufsunfähigkeitsabsicherung. Darüber hinaus hat der Selbstständige noch viele andere Punkte zu beachten, die später – genau wie bei einem Arbeitnehmer – über Leistung oder Nicht-Leistung entscheiden können. Deshalb sollten sich Selbstständige von einem Fachmann beraten lassen. Und Vermittler dürfen sich nicht auf ihre Vergleichssoftware verlassen – sondern müssen die Versicherungsbedingungen selbst gelesen und verstanden haben.

Über den Autoren

Gerd Kemnitz ist Versicherungsmakler in Stollberg mit Spezialisierung auf Berufsunfähigkeitsversicherungen. Auf seiner Website www.bu-portal24.de stellt er zahlreiche Informationen und Tipps zur biometrischen Absicherung zur Verfügung.

Das waren die Vema-Tage 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Der Tag in 240 Sekunden – vom 26. April 2024

beitrag lesen

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren