Grundlage für eine entsprechende Analyse sind drei Musterkunden für eine BU: ein Banker, ein Maschinenbau-Ingenieur und ein Tischler. Im Vergleich zu 2015 stiegen die Brutto-Prämien lediglich so:

- Beim Bankkaufmann um 12,9 Prozent auf 121,94 Euro

- Beim Tischler um 4,1 Prozent auf 238,25 Euro

Für den Ingenieur fielen sie hingegen sogar – obwohl der Rechnungszins in der Zeit mehrfach sank – um 4,6 Prozent auf 98,57 Euro. Entsprechend skeptisch zeigt sich Franke-und-Bornberg-Geschäftsführer Michael Franke:

Bei den günstigen Berufsgruppen wird weiterhin verstärkt selektiert, um immer noch ein bisschen billiger zu sein als der Wettbewerb. Ob diese Rechnung langfristig aufgehen kann, ist fraglich. Sind doch gerade diese Berufe von dem Anstieg psychischer Gesundheitsprobleme betroffen.“

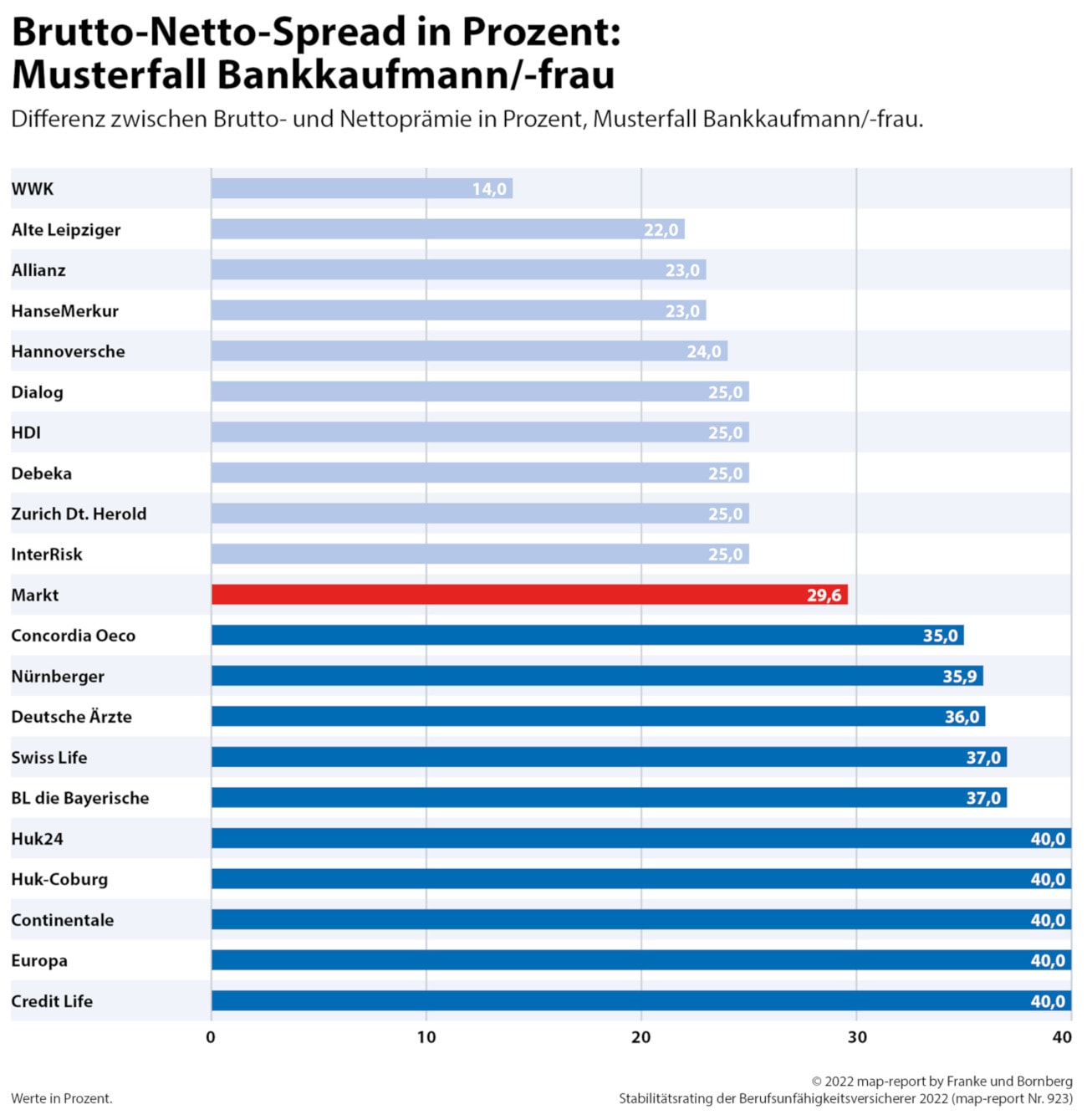

Sorgenkind Brutto-Netto-Spread

Ein Indikator ist für die Analysten die Spanne zwischen Brutto- und Nettobeiträgen. Wobei ersterer den tatsächlichen Preis für den Versicherungsschutz bedeutet. Der Nettobeitrag hingegen weist das aus, was der Kunde zahlt. Gutgeschriebene Sofortüberschüsse machen es möglich. Nur: Wenn die Spanne besonders groß ist, kann der Anbieter die tatsächlich gezahlte Prämie besonders stark steigen lassen. Nämlich indem er den Überschuss kürzt. Ein Umstand, der die Franke-und-Bornberg-Analysten nachdenklich stimmt. Im Durchschnitt beträgt der Brutto-Netto-Spread am Markt rund 30 Prozent (2016 lag er noch bei 36 Prozent). Einige Anbieter zeigt die folgende Grafik. Das gibt einigen Spielraum für steigende Prämien.

Doch die lassen wohl noch auf sich warten, wie der Map-Report nahelegt. Denn es heißt: „Insofern wäre davon auszugehen, dass sich der Preiswettbewerb in der derzeitigen Form nicht weiterentwickelt und die Gesellschaften verstärkt auf Nachhaltigkeit setzen. Davon ist bisher jedoch nichts zu spüren.“

Mal sehen, ob und wann die Gesellschaften umsteuern. Den kompletten Map-Report können Sie übrigens hier bestellen (kostenpflichtig).

Franke und Bornberg kürt die besten Tierhalterhaftpflicht-Policen

beitrag lesen

Die EU-Versicherungen mit den besten Bedingungen

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Balkonkraftwerke können nun einfacher installiert werden

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren