Die Crux im Riester-Konzept ist die verpflichtende Garantie des Beitragserhalts. Bei Riester-Fondsrenten werden die Beiträge der Sparer zwischen einem Topf mit festverzinslichen Anlagen und einem anderen Topf, der auf Aktien basiert, hin- und hergeschoben. Angesichts des Zinsniveaus nahe null können diese Hybridmodelle in den ersten Vertragsjahren aber kaum noch Guthabenteile in chancenreiche Kapitalanlagen investieren. Eine Flexibilisierung des Garantieniveaus, wie bei der staatlich geförderten Basisrente umgesetzt, würde sich hier positiv auswirken.

10.000 Kapitalmarktszenarien ließen die Experten durchlaufen

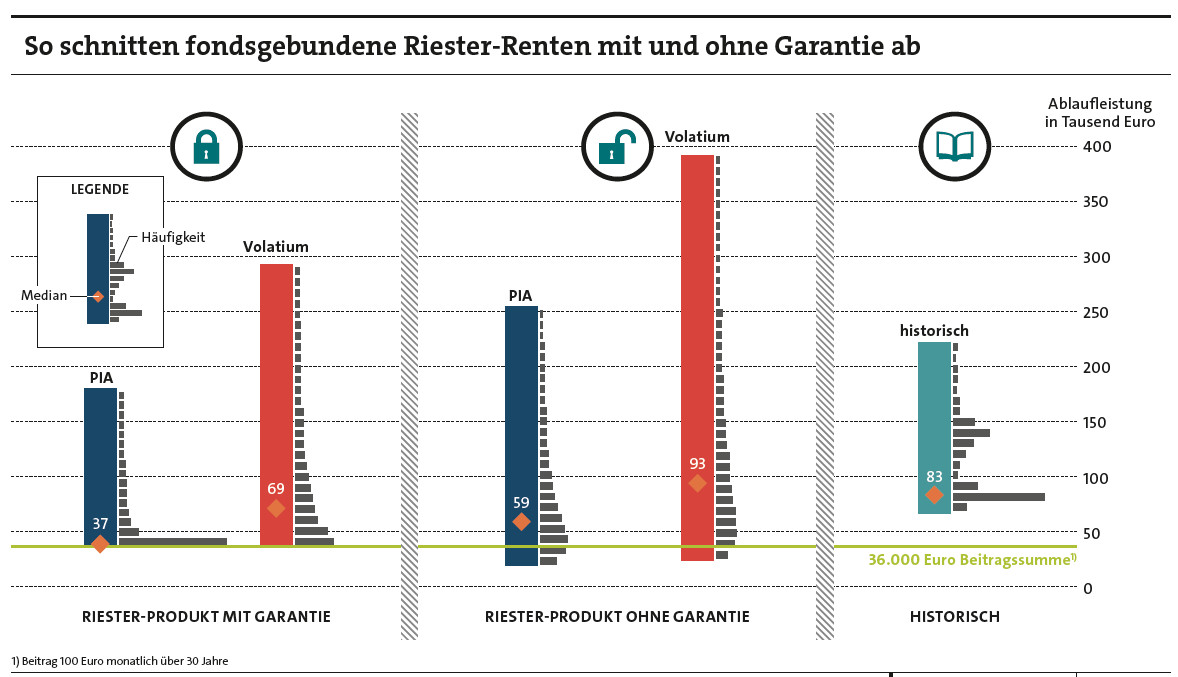

Um dies zu untermauern, untersuchten die IVFP-Analysten mithilfe der Simulationsverfahren PIA und Volatium die Chancen und Risiken fondsgebundener Riester-Produkte. Die Experten simulierten jeweils 10.000 Kapitalmarktszenarien und leiteten daraus Chancen- und Risikokennzahlen generischer Riester-Produkte bei einer 30-jährigen Anspardauer ab. Verglichen wurden zwei Varianten: zum einen Riester-Tarife, die zum Rentenbeginn eine Garantie der eingezahlten Beiträge beibehalten, und zum anderen exemplarische Produkte, die ohne zusätzliche Absicherung an den Entwicklungen der Kapitalmärkte partizipieren.

Das Ergebnis: Garantiefreie Varianten erzielen im Mittel ein um bis zu 64 Prozent höheres Kapital für die Verrentung. Daher erhöht ein Verzicht auf die Garantie innerhalb dieser Produkte die Renditechancen erheblich. Diesem deutlichen Mehrwert an Ablaufleistung steht das Risiko gegenüber, dass man im schlimmsten Fall am Ende weniger Geld erhält, als man eingezahlt hat. Doch dieses Risiko ist gering, da die Anspardauer meist lang genug ist.

Was folgt daraus?

„Die Beitragsgarantie sollte vom Gesetzgeber abgeschafft oder zumindest flexibilisiert werden“, so Hauer. Das IVFP tritt daher für eine Öffnung von Produktpalette und Zielgruppe der geförderten Vorsorge ein. „Jedem Kunden sollte es möglich sein, Riester-geförderte Produkte gemäß seiner Risikoneigung abzuschließen. Denn Produkte mit reduzierten Renditeaussichten können unter Berücksichtigung der Inflation eventuell sogar einen Realverlust bedeuten.“

Die Ablaufleistungen der Riester-Renten wurden mit zwei Verfahren – PIA und Volatium – auf Basis von 10.000 unterschiedlichen Wertentwicklungen simuliert. Die beiden linken Säulen verdeutlichen das Ergebnis mit Garantie, in der Mitte steht dasjenige ohne Garantie. Rechts ist die historische Verteilung aus der Vergangenheit aufgeführt. Quelle: IVFP

Insurtech Freeyou macht Schluss mit KFZ-Versicherungen

beitrag lesen

Bafin erklärt die neuen Eltif-Regeln

beitrag lesen

Vema will Bearbeitungszeiten bei Schäden verkürzen

beitrag lesen

Bestandskäufer Viridium sieht weiteres Potenzial für Run-offs

beitrag lesen

Der Tag in 240 Sekunden – vom 15. Mai 2024

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren