2. Mit Baukindergeld günstige Zinsen für die Anschlussfinanzierung sichern

In den allermeisten Fällen entscheiden sich die Darlehensnehmer für eine Zinsbindung, die kürzer ist als die Gesamtlaufzeit des Kredits (laut Trendindikator Baufinanzierung von Dr. Klein betrug die durchschnittliche Zinsbindung im September 14 Jahre.) Dies bedeutet, dass danach eine Anschlussfinanzierung abgeschlossen werden muss – auf Grundlage der dann geltenden Zinsen. Weil die Bauzinsen im Laufe der nächsten Jahre höchstwahrscheinlich ansteigen, erhöhen sich damit auch die Monatsrate und die Zinskosten.

Reduzieren lässt sich das Zinsänderungsrisiko, wenn das Baukindergeld in einen Bausparvertrag fließt. Mit dessen Bausparsumme wird die Restschuld später ganz oder teilweise abgelöst. Der Vorteil dabei: Für das Bauspardarlehen gilt der derzeitig niedrige Zins.

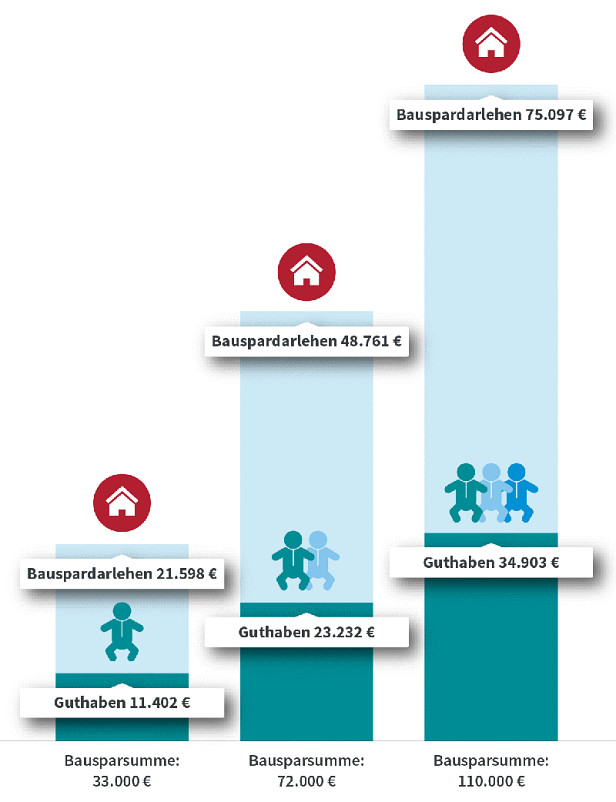

Diese Beispielrechnung zeigt, welche Bausparsumme mit dem Baukindergeld erreicht werden kann.

Beispiel 2: Baukindergeld in einen Bauvertrag stecken und so zur Zinssicherung nutzen

Sollzins 2,35 Prozent

Laufzeit der Spar- und Tilgungsphase 20 Jahre

Dazu noch ein Tipp: Einige nutzen das Wohneigentumsprogramm 124 der KfW über 50.000 Euro für den Start der Baufinanzierung. Das Programm hat aber nur eine maximale Zinsbindung von zehn Jahren, und es verbleibt meist eine Restschuld, die weiterfinanziert werden muss. Diese Restschuld ist in der Regel so hoch wie die Bausparsumme, die man mit dem Baukindergeld für ein Kind in zehn Jahren bis zur Zuteilung ansparen kann – damit lässt sich der KfW-124-Kredit also problemlos anschlussfinanzieren.

Die moderne bKV für heute und morgen

beitrag lesen

„Wir befinden uns jetzt in einem wirklich gesunden Markt“

beitrag lesen

Junge Leute fühlen sich seelisch belastet

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren