Das Baukindergeld ist eine gute Sache – für Familien, die sich die Immobilie auch ohne diese Förderung leisten können. Die Förderung erleichtert die Finanzierung, allerdings nur, wenn man das Geld auch sinnvoll nutzt. Wenn Baukindergeld investiert wird, um die monatliche Rate zu sponsern, verpufft ein großer Anteil davon für Zinsen, und wenn die Förderung dann abgelaufen ist, muss die reguläre Monatsrate gezahlt werden.

Wer das Geld hingegen clever investiert, kann zum Beispiel die Laufzeit verkürzen oder das jetzige Zinsniveau für die Anschlussfinanzierung sichern. Außerdem kann das Baukindergeld auch zu mehr Eigenkapital beitragen. Die drei Szenarien im Überblick:

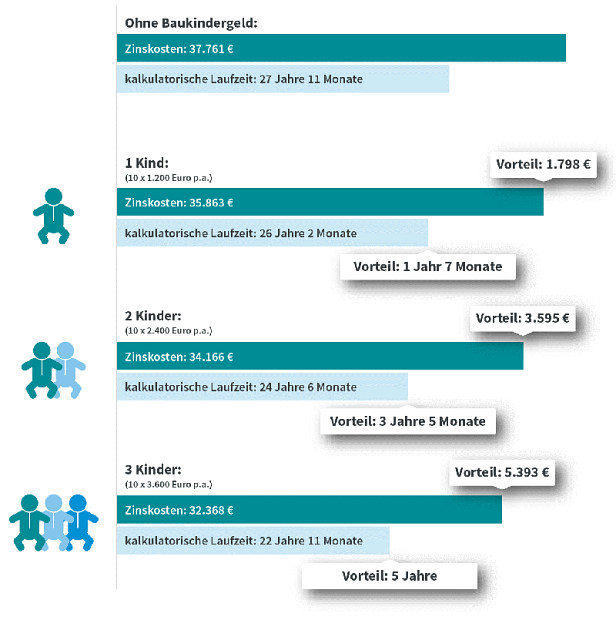

1. Mit Baukindergeld den Kredit schneller abbezahlen

1.200 Euro pro Kind und Jahr – wer diesen Betrag außerplanmäßig in die Tilgung des Kredits steckt, hat ganz konkrete Vorteile: kürzere Gesamtlaufzeiten des Darlehens und gesparte Zinskosten. Außerplanmäßig heißt hier: Sondertilgungen einbringen, also Beträge neben den monatlichen Raten in die Finanzierung einfließen lassen.

Folgende Beispielrechnung zeigt, welche Effekte das Baukindergeld hat, wenn es regelmäßig als Sondertilgung in die Baufinanzierung eingebracht wird.

Beispiel 1: Baukindergeld als jährliche Sondertilgung nutzen

Kaufpreis 250.000 Euro

Darlehenssumme 200.000 Euro

15 Jahre Zinsbindung

2 Prozent Tilgung

Sollzins 1,5 Prozent

Diese Lösung ist generell allen zu empfehlen, die Baukindergeld erhalten: Mit Sondertilgungen lassen sich immer Geld und Zeit sparen. Außerdem ist es eine freiwillige Zahlung – das Geld ist also nicht fest verplant, sondern kann auch für andere Dinge verwendet werden, falls etwas Unvorhergesehenes geschieht.

Allerdings ist es ratsam, vor Abschluss der Baufinanzierung verschiedene Institute zu vergleichen. Sondertilgungen sind zwar bei den meisten Kreditverträgen möglich, aber nicht immer kostenlos. Je nach Bank können Gebühren oder Zinsaufschläge anfallen.

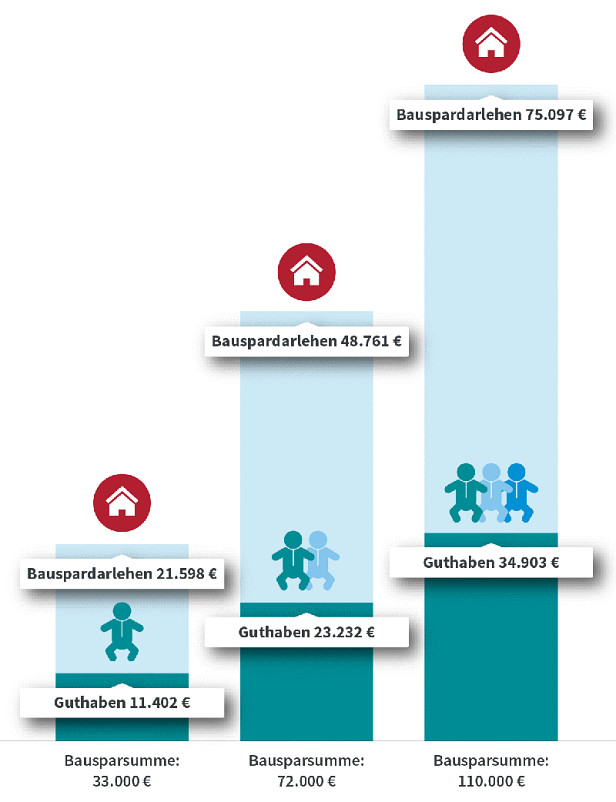

2. Mit Baukindergeld günstige Zinsen für die Anschlussfinanzierung sichern

In den allermeisten Fällen entscheiden sich die Darlehensnehmer für eine Zinsbindung, die kürzer ist als die Gesamtlaufzeit des Kredits (laut Trendindikator Baufinanzierung von Dr. Klein betrug die durchschnittliche Zinsbindung im September 14 Jahre.) Dies bedeutet, dass danach eine Anschlussfinanzierung abgeschlossen werden muss – auf Grundlage der dann geltenden Zinsen. Weil die Bauzinsen im Laufe der nächsten Jahre höchstwahrscheinlich ansteigen, erhöhen sich damit auch die Monatsrate und die Zinskosten.

Reduzieren lässt sich das Zinsänderungsrisiko, wenn das Baukindergeld in einen Bausparvertrag fließt. Mit dessen Bausparsumme wird die Restschuld später ganz oder teilweise abgelöst. Der Vorteil dabei: Für das Bauspardarlehen gilt der derzeitig niedrige Zins.

Diese Beispielrechnung zeigt, welche Bausparsumme mit dem Baukindergeld erreicht werden kann.

Beispiel 2: Baukindergeld in einen Bauvertrag stecken und so zur Zinssicherung nutzen

Sollzins 2,35 Prozent

Laufzeit der Spar- und Tilgungsphase 20 Jahre

Dazu noch ein Tipp: Einige nutzen das Wohneigentumsprogramm 124 der KfW über 50.000 Euro für den Start der Baufinanzierung. Das Programm hat aber nur eine maximale Zinsbindung von zehn Jahren, und es verbleibt meist eine Restschuld, die weiterfinanziert werden muss. Diese Restschuld ist in der Regel so hoch wie die Bausparsumme, die man mit dem Baukindergeld für ein Kind in zehn Jahren bis zur Zuteilung ansparen kann – damit lässt sich der KfW-124-Kredit also problemlos anschlussfinanzieren.

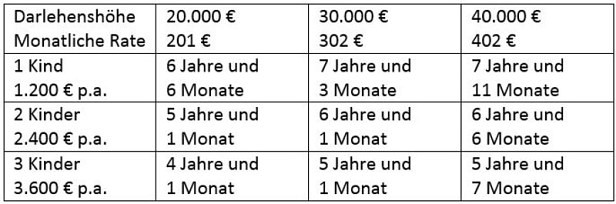

3. Mit Baukindergeld Eigenkapital finanzieren

Hohe Immobilienpreise bedeuten auch hohe Bau- oder Kaufnebenkosten, denn diese berechnen sich prozentual. Dass die Nebenkosten aus Eigenmitteln bezahlt werden müssen, ist besonders für junge Familien mit dünnen Sparbüchern ein Problem. Einige lösen dies mit einem Eigenkapital-Ersatz-Darlehen, also einem Privatdarlehen, das sie zusätzlich zum Immobilienkredit aufnehmen.

Der Haken daran: Privatdarlehen haben relativ kurze Laufzeiten und damit hohe monatliche Raten. Wer das Baukindergeld nutzt, um dieses Darlehen zu tilgen, reduziert die Laufzeit und damit die monatliche Belastung. Einige Kreditinstitute gewähren ein kostenfreies Sonderkündigungsrecht, bei allen anderen beträgt die Vorfälligkeitsentschädigung für die Sondertilgung maximal ein Prozent des Betrages – bei 1.200 Euro also maximal 12 Euro.

Beispiel 3: Die Erleichterung bei einem 10-jährigen Privatkredit mit einem Sollzins von 3,69 Prozent

Diese Variante ist für bonitätsstarke Familien geeignet, die noch kein Eigenkapital angespart haben, ansonsten aber gute Bedingungen für das Immobiliendarlehen erfüllen. Tipp: die gesparten Monatsraten nutzen, um den Tilgungssatz des Immobiliendarlehens zu erhöhen. Einige Banken bieten eine sogenannte Tilgungssatzwechseloption an. Damit verkürzt sich wiederum die Laufzeit der Baufinanzierung und der Kreditnehmer spart erneut Zinsen.

Viele Möglichkeiten, einige Stolpersteine

Welche der drei Möglichkeiten die passende ist, hänge von der individuellen Situation ab. Wichtig ist, dass Kreditnehmer die Raten auch ohne den Zuschuss gut tragen können. Und dass sie sich informieren, bevor sie das Baukindergeld einplanen – denn leider gibt es einige Stolpersteine. So war in den Entwürfen für das Gesetz von „Ersterwerb einer eigengenutzten Immobilie“ die Rede. Mit der Ratifizierung wurde daraus die Bedingung, dass das neue Zuhause zum Stichtag die einzige Wohnimmobilie sein muss. Wer bereits eine Eigentumswohnung als Kapitalanlage besitzt oder schon das Haus der Eltern überschrieben bekommen hat, geht beim Baukindergeld also leer aus.