Ein Beispiel: Eine Familie mit zwei Kindern nimmt zum Beispiel einen Baukredit in Höhe von 200.000 Euro mit 15-jähriger Sollzinsbindung (effektiver Jahreszins 1,80 Prozent) auf. Die monatliche Kreditrate liegt bei 1.000 Euro, die jährliche Anfangstilgung bei 4,2 Prozent. Das Baukindergeld in Höhe von 2.400 Euro kann die Familie als jährliche Sondertilgungszahlung einbringen. Ohne die Förderung wären über die Kreditlaufzeit rund 35.500 Euro an Zinszahlungen zu leisten, mit sind es nur rund 31.000 Euro. Mohr: „Bei einem Kredit mit 30 Jahren Zinsbindung kann die Förderung einen noch größeren Effekt haben.“ Wichtig ist dabei, dass man mit seinem Baufinanzierer ein kostenloses Sondertilgungsrecht vereinbart hat.

Eine zweite sinnvolle Variante ist, sich mit dem Baukindergeld günstige Zinsen für die Anschlussfinanzierung zu sichern. Oft entscheiden sich Darlehensnehmer für eine Zinsbindung, die kürzer ist als die Gesamtlaufzeit des Kredits. Das heißt, dass nach dieser Zeit eine Anschlussfinanzierung her muss – auf Grundlage der dann geltenden Zinsen. Weil die Bauzinsen im Laufe der nächsten Jahre nach der langen Flaute wahrscheinlich steigen werden, erhöhen sich damit auch die Monatsrate und die Zinskosten.

Das Zinsänderungsrisiko reduzieren

„Reduzieren lässt sich das Zinsänderungsrisiko, wenn das Baukindergeld in einen Bausparvertrag fließt“, sagt Kai Weber, Spezialist für die Baufinanzierung bei Dr. Klein in Goslar. „Mit dessen Bausparsumme wird die Restschuld später dann ganz oder teilweise abgelöst. Der Vorteil dabei: Für das Bauspardarlehen gilt der derzeitig niedrige Zins.“

Weber nennt auch eine weitere Einsatzmöglichkeit für die staatliche Förderung. „Hohe Immobilienpreise bedeuten auch hohe Bau- oder Kaufnebenkosten, denn diese berechnen sich prozentual. Dass die Nebenkosten aus Eigenmitteln bezahlt werden müssen, ist besonders für junge Familien mit dünnen Sparbüchern ein Problem“, so Weber. Einige lösten dies mit einem Eigenkapital-Ersatz-Darlehen, also einem Privatdarlehen, das sie zusätzlich zum Immobilienkredit aufnehmen.

„Der Haken daran: Privatdarlehen haben relativ kurze Laufzeiten und damit hohe monatliche Raten. Wer das Baukindergeld nutzt, um dieses Darlehen zu tilgen, reduziert die Laufzeit und damit die monatliche Belastung.“ Diese Variante sei für bonitätsstarke Familien geeignet, die noch kein Eigenkapital angespart hätten, ansonsten aber gute Bedingungen für das Immobiliendarlehen erfüllten.

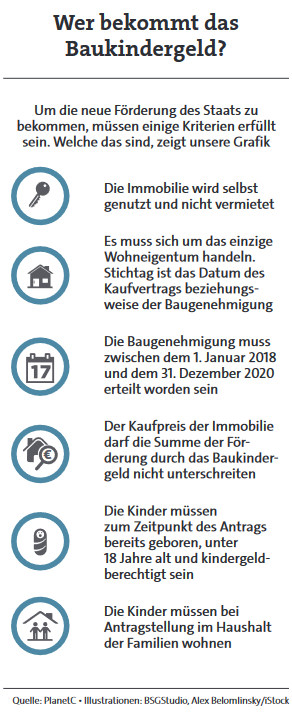

Haushalte mit höheren Einkommen profitieren vor allem

Damit wird aber auch gleich einer der Kritikpunkte des Baukindergelds offenbar: „Haushalte aus den oberen Einkommensgruppen profitieren von der Förderung besonders stark. Das Problem immer höherer Eigenkapitalanforderungen, das vor allem für weniger einkommensstarke Haushalte eines ist, geht die Politik mit dem Baukindergeld hingegen nicht an“, heißt es etwa in einer Analyse des DIW Berlin.

Die Förderung könne auch dazu führen, dass die ohnehin schon hohen Bau-, Boden- und Immobilienpreise in vielen Großstädten und Ballungsräumen weiter in die Höhe schnellen. „Verstärkt wird dieser Effekt noch durch die zeitliche Begrenzung der Förderung, die nur bis zum 31. Dezember 2020 beantragt werden kann. Das ‚Rennen‘ um die raren Investitionsgelegenheiten wird noch weiter beschleunigt. Das Baukindergeld wird so zum Bauträgergeld“, so das Fazit der DIW-Experten.

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Keine Entwarnung beim Krankenstand

beitrag lesen

BU-Policen starten früher und laufen länger

beitrag lesen

Hören Sie jetzt Folge 179 unseres Podcasts „Die Woche“

beitrag lesen

Wie viel Geld die Deutschen aus der Riester-Rente bekommen

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren