Die private Rentenversicherung steht in der Kritik: Es gibt keine attraktive Verzinsung mehr, die hohen Kosten der Unternehmen schmälern die Rendite der Versicherten und statt der Rente wird häufig die Kapitalauszahlung gewählt, was dem Versorgungsgedanken widerspricht. Schaut man sich das Produkt einmal genauer an, stellen sich viele Kritikpunkte als Vorurteile heraus. Auch 2016 spricht einiges für Konzeptlösungen mit Rentenversicherungen.

Teil 1: Die Rentenversicherung in der Ansparphase

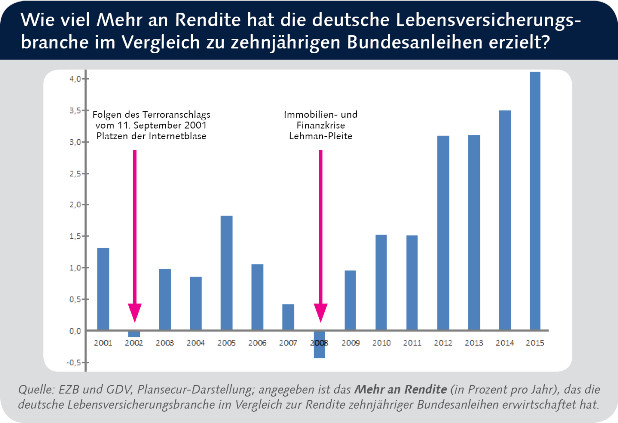

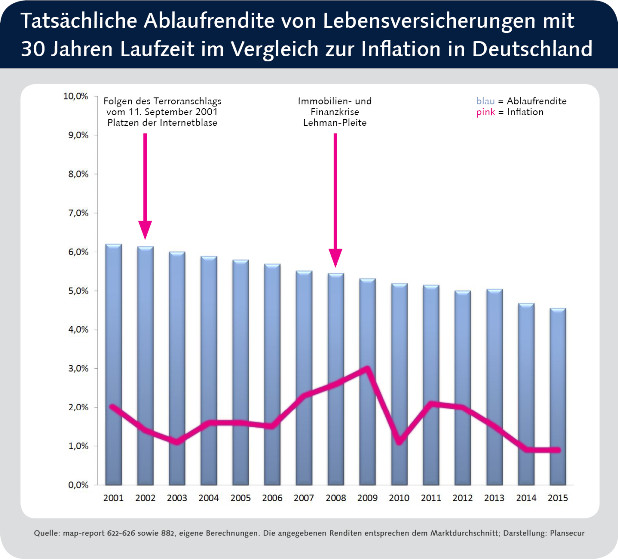

Kritiker schimpfen gern auf die vermeintlich unattraktive Verzinsung des Produkts. Sie beziehen sich hauptsächlich auf die klassischen Tarife, bei denen der Versicherer die Kapitalanlage für seine Kunden organisiert. Zugegeben, die Verzinsung ist in den vergangenen Jahren gesunken. Im Vergleich zur Rendite zehnjähriger Bundesanleihen – über Jahrzehnte Inbegriff einer sicheren Anlage – bieten die Versicherer ihren Kunden jedoch ein Mehr an Rendite und damit einen echten Mehrwert. Insbesondere mit dem Sinken des Zinsniveaus haben die Versicherer diesen Mehrwert – entgegen aller Erwartungen – gesteigert.

Auch wenn Krisen an den Märkten im Kapitalanlageergebnis der Versicherer deutlich abzulesen sind: Auf die Kundenverträge haben sich diese Krisen nicht unmittelbar ausgewirkt. Betrachtet man die durchschnittlichen Ablaufrenditen echter Verträge unter Berücksichtigung aller Kosten, ist die Kritik an einer zu niedrigen Verzinsung nicht mehr haltbar.

Über viele Jahre wurde fast ausschließlich die im Sicherungsvermögen des Versicherers anlegende Klassik-Variante der Rentenversicherung nachgefragt. Doch die Gestaltungsmöglichkeiten der Ansparphase sind in den vergangenen zwei Jahrzehnten weiterentwickelt worden. Heute können Kunden entscheiden, wie viel Sicherungsvermögen in der Ansparphase enthalten sein soll:

Ganz im Sicherungsvermögen -> Klassik- oder Indexpolicen

Teilweise im Sicherungsvermögen -> Statische / Dynamische Hybridprodukte

Ohne Sicherungsvermögen -> Reine Fondspolicen

Diese Vielzahl der Varianten verpflichtet den Berater, das Produkt passgenau auf die Anlagepräferenzen und die Risikotragfähigkeit eines jeden Kunden auszurichten.

Besonderheiten für fondsaffine Kunden

Insbesondere für fondsaffine Kunden muss die aktuelle Steuergesetzgebung bei der Konzepterstellung berücksichtigt werden. Das bedeutet, dass Fonds, die für die Altersversorgung vorgesehen sind, im Idealfall im Rentenversicherungs-Mantel angespart werden. Nur so stehen die Kursgewinne und Erträge aus der Ansparphase für die Verrentung steuerfrei zur Verfügung.

Da sich das Fondssparen im Versicherungsmantel in den meisten Fällen auch bei einer Kapitalauszahlung als vorteilhaft erweist, ist die Altersvorsorge für fondsaffine Kunden stets im Versicherungsmantel zu empfehlen.

Vorteile des Kollektivs

Ein weiterer Aspekt bei der Wahl einer Rentenversicherungslösung ist die Frage, ob der Kunde auf die gesamte Geldanlage (= reine Fondspolice) oder nur auf Teile davon (= Hybridpolice) Einfluss nehmen möchte oder ob er auf einen Sparprozess im Kollektiv (= Sicherungsvermögen) setzt.

Das Kollektiv hat nach den Forschungsergebnissen des französischen Ökonomen Christian Gollier einen wichtigen Vorteil. Der Wissenschaftler hatte individuelle und kollektive Pensionssysteme miteinander verglichen und herausgefunden, dass kollektive Systeme, die zwischen den Generationen ausgleichen, einen Nutzen in Form einer höheren Rendite schaffen: Der Mehrwert kann bis zu einem Prozent betragen.

Hohe Kosten?

Ebenfalls ein häufig geäußerter Kritikpunkt: die Kosten. Bei der Kostenquote der Rentenversicherer kann ein Vergleich mit der Deutschen Rentenversicherung Bund (DRV) herangezogen werden. 2014 hat die DRV ihre Dienstleistung mit einer Kostenquote von 1,9 Prozent erbracht. Die Lebensversicherer liegen auf einem vergleichbaren Niveau und haben dafür im Branchendurchschnitt 2,2 Prozent der Beiträge verwendet.

Die besten Versicherer liegen unterhalb des Branchendurchschnitts und dazu zählen nicht nur Direktversicherer, sondern auch Marktpreisversicherer. Deshalb ist es gerade im Niedrigzinsumfeld eine besondere Verpflichtung für den Berater, Konzepte nur mit Produkten von Anbietern zu gestalten, bei denen die Kosten den Ertrag nicht aufzehren.

Auf den Zins kommt es an

beitrag lesen

Versicherer kritisieren geplante EU-Zahlungsverzugsverordnung

beitrag lesen

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

„Gleichberechtigung muss auch beim Familieneinkommen gelten“

beitrag lesen

Der Tag in 240 Sekunden – vom 24. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren