Stell Dir vor es ist Zinswende und keiner hat Lust mitzumachen – nach mehr als einem Jahrzehnt der Null- und Niedrigzinsen ist die Sparleidenschaft der Deutschen noch nicht wieder zurückgekehrt und viele Bürger äußern sich unzufrieden über ihre Sparanlagen. Zu diesem Fazit kommt der Finanzdienstleister J.P. Morgan Asset Management auf Basis der Studie „Finanzbarometer 2023“. Dazu wurden 2.000 Frauen und Männern in Deutschland repräsentativ befragt.

Die aktuelle Unzufriedenheit bei vielen Sparer erklären sich die Studienautoren damit, „dass die Zinserhöhungen noch nicht bei ihnen angekommen sind“. Auch der Fakt, dass es die Zinsen bislang nicht schaffen, die Inflation wieder auszugleichen, sorgt für Frust unter den Befragten – denn bei der vermeintlich sicheren Spareinlage steht am Ende trotzdem ein realer Wertverlust zu Buche.

Versicherer fassen wieder Mut – und setzen auf die Fondspolice

Wertpapieraufsicht Esma erklärt, wann Anlageberatung vorliegt

Versicherer fassen wieder Mut – und setzen auf die Fondspolice

Wertpapieraufsicht Esma erklärt, wann Anlageberatung vorliegt

Zugleich betonen die Experten von J.P. Morgan Asset Management, dass die Unzufriedenheit im Vergleich zur Befragung des Vorjahres sogar leicht gesunken sei: So lag der Anteil der „sehr unzufriedenen“ oder „unzufriedenen“ Sparer 2022 noch bei 48 Prozent, aktuell sind es nur noch auf 41 Prozent. Allerdings sind auch nur 31 Prozent der Befragten „zufrieden“ oder „sehr zufrieden“ mit ihren Sparerträgen – ein Plus von lediglich einem Prozentpunkt gegenüber 2022.

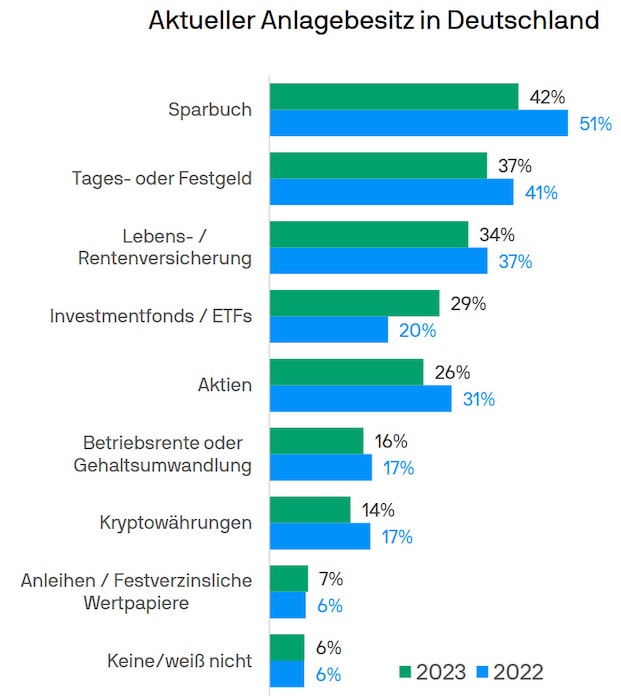

Welche Spar- und Anlageformen derzeit gefragt sind, hat J.P. Morgan ebenfalls abgefragt: Sparbücher liegen danach mit einem Anteil von 42 Prozent weiter klar auf dem ersten Platz – allerdings mit einem deutlichen Rückgang um 9 Prozentpunkte gegenüber dem Vorjahr (siehe Grafik). Auch Tages- und Festgelder gingen mit einem Minus von vier Punkten auf 37 Prozent zurück. Lebens- und Rentenversicherungen sanken um drei Prozentpunkte auf 37 Prozent. „Nichtsdestotrotz belegen diese drei Sparanlagen weiterhin die ersten drei Plätze im Anlageranking, erst auf Rang 4 und 5 folgen Fonds/ETFs sowie Aktien“, kommentieren die Analysten.

Matthias Schulz, Managing Director bei J.P. Morgan Asset Management, interpretiert die Datenlage so, „dass die befragten Deutschen beim Thema Geldanlage weiterhin zuerst auf Sicherheit setzen“. Zugleich scheinen sie aber „immer mehr zu verinnerlichen, dass Kapitalmarktinvestments als potenzieller Renditebringer unerlässlich sind – und das trotz der Achterbahnfahrt an den Aktien- und Anleihenmärkten in den letzten Jahren“.

Immerhin 10 Prozent der Befragten gaben an, sogar wieder mehr in Anleihen sowie Fonds und ETFs zu investieren. Dass die Deutsche aber eher auf verzinstes Tagesgeld und Spareinlagen setzen als auf den Kapitalmarkt, findet Schulz nicht verwunderlich. Es gebe hierzulande nun einmal eine „häufig anzutreffende Präferenz für einfache, zinstragende Anlagen“. Um die Aktienkultur macht sich der Manager trotzdem keine großen Sorgen: Aus der Sicht von Schulz spricht viel dafür, dass sich die Erfahrungen der Deutschen am Kapitalmarkt während der Pandemie „in einer gefestigteren Investmentkultur“ auszuzahlen scheint.

„Zusatzersparnisse“ aufgrund der anhaltenden Inflation aufgebraucht

Allerdings scheinen die während der Pandemie aufgebauten „Zusatzersparnisse“ aufgrund der anhaltenden Inflation inzwischen aufgebraucht zu sein, wie die Autoren zu bedenken geben. So gab mit 26 Prozent mehr als ein Viertel der befragten Deutschen an, aufgrund der nach wie vor erhöhten Inflation und der damit verbundenen höheren Preise weniger zu sparen oder anzulegen. Mit 19 Prozent stellte rund ein Fünftel fest, dass wegen der höheren Kosten aktuell kein Geld übrigbleibt, um zu sparen. Und weitere 15 Prozent müssen sogar an ihre Ersparnisse gehen, um aktuell die Kosten decken zu können. Lediglich 14 Prozent können es sich laut der Umfrage leisten, mehr zu sparen oder anzulegen, um die hohe Inflation auszugleichen, 26 Prozent legen gleichbleibend viel Geld an. „Im letzten Jahr war dies mit 35 Prozent noch mehr als ein Drittel der befragten Deutschen“, wie die Autoren anmerken.

Dazu noch einmal Matthias Schulz:

Die hohe Inflation seit rund eineinhalb Jahren geht an den Ersparnissen der Deutschen nicht spurlos vorbei. So ist es nachvollziehbar, dass Sparbeiträge aktuell reduziert werden müssen, um gestiegene Lebenshaltungskosten zu kompensieren. Allerdings bieten gerade die regelmäßigen Sparpläne für Fonds und ETFs die Chance, hohe Inflationsraten durch Rendite auszugleichen.“

Ein kompletter Verzicht auf renditeorientierte Investments verhindere zudem die Chance, so Schulz weiter, „von den weiterhin günstigeren Bewertungen in Anlageklassen wie Dividendenaktien zu profitieren“.

Der Tag in 240 Sekunden – vom 03. Mai 2024

beitrag lesen

Die Fondspolicen mit der besten Investmentqualität

beitrag lesen

„Vielen Kunden ist Kontrolle beim Schenken sehr wichtig“

beitrag lesen

48 Prozent der Deutschen haben Angst vor Pflegebedürftigkeit

beitrag lesen

Was der Fachkräftemangel Deutschland kostet

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren