Die Anbieter von börsennotierten Indexfonds (Exchange Traded Funds, ETFs) liefern sich seit Jahren einen seltsamen Wettbewerb: Wer kann die laufenden Gebühren tiefer und noch tiefer drücken? Zuletzt kam die Fondsgesellschaft Franklin Templeton mit Kampfkonditionen um die Ecke. Sie bietet einen ETF auf den Aktienindex FTSE Developed Index mit nur noch 9 Basispunkten Gebühren pro Jahr an. Das sind umgerechnet 0,09 Prozent. Wobei der FTSE Developed Index zwar nicht genau der MSCI World ist – schließlich ist der von der Konkurrenz. Er läuft aber fast identisch.

Obwohl man über den MSCI World trefflich streiten kann (warum, das lesen Sie hier), bleiben wir mal als Beispiel bei ihm. Die derzeit in Deutschland erhältlichen ETFs darauf kosten 0,10 Prozent pro Jahr (bei der UBS) bis 0,19 Prozent (bei Invesco), gemessen an der einigermaßen standardisierten Gesamtkostenquote (Total Expense Ratio, TER).

Beim FTSE Developed gibt es neben dem erwähnten Franklin-Templeton-ETF nur noch einen von Vanguard mit 0,12 Prozent TER.

Kurzer Einwurf der Vollständigkeit halber: Die genannten Fonds unterscheiden sich natürlich nicht nur in den genannten ETF-Gebühren. Auch Bauart und Preisbildung weichen voneinander ab. Diese Analyse hier soll sich aber allein um den Preis drehen, deshalb müssen wir alle anderen Faktoren ausklammern.

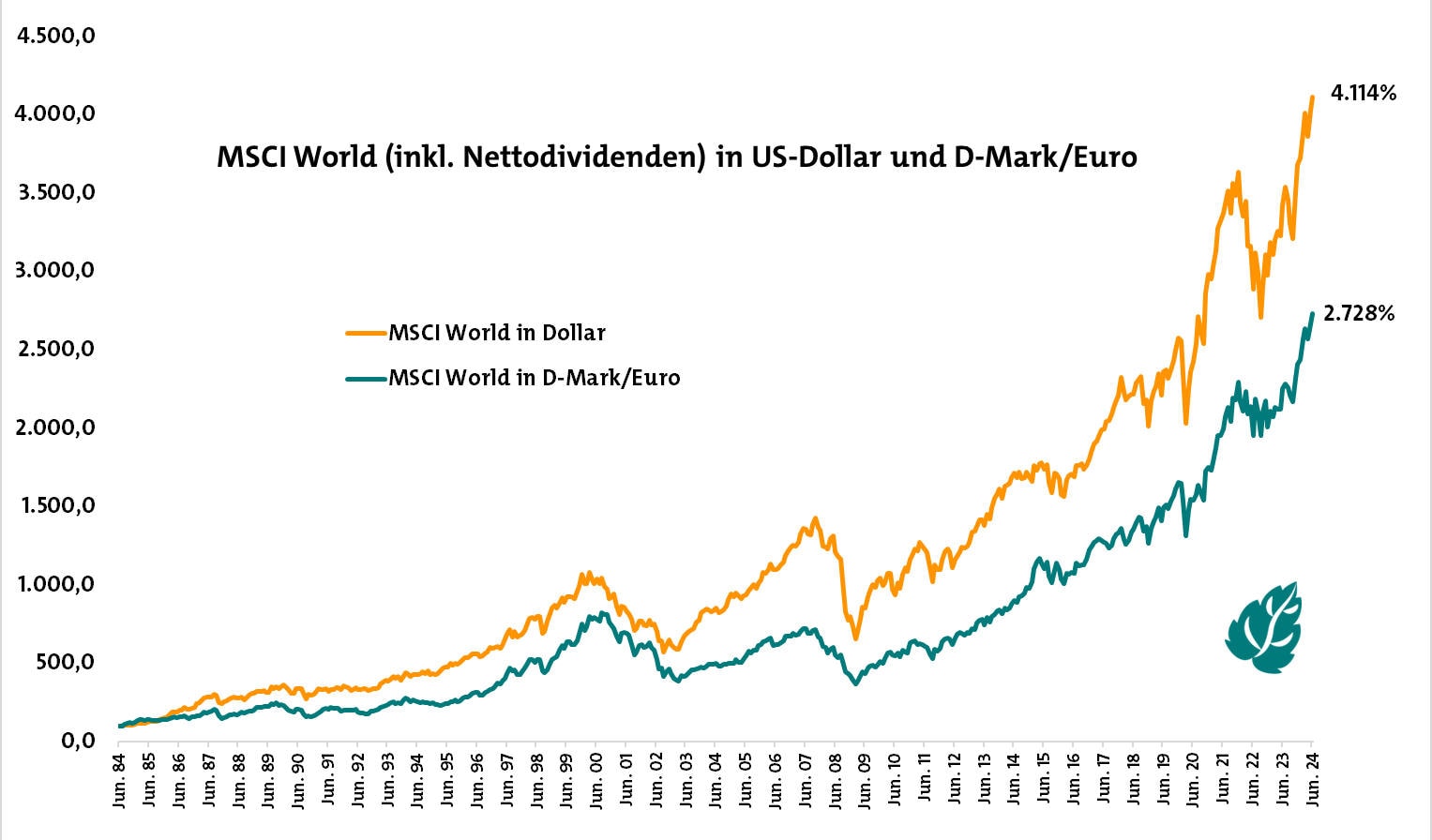

Das schaffen wir am besten, indem wir den MSCI World als Index nehmen. Um dem Anlageergebnis gerecht zu werden, nutzen wir die Netto-Dividenden-Variante. Damit sind alle Dividenden abzüglich Quellensteuern enthalten und automatisch wiederangelegt. Außerdem rechnen wir den eigentlich in US-Dollar berechneten Index in Euro beziehungsweise davor in D-Mark um. Das Ergebnis sieht so aus:

Aus 1.000 Euro wurden somit in 40 Jahren – einfach durch liegenlassen – satte 27.280 Euro. Allerdings, ohne Gebühren abzuziehen. Das entspricht einer Rendite von 8,6 Prozent im Jahr.

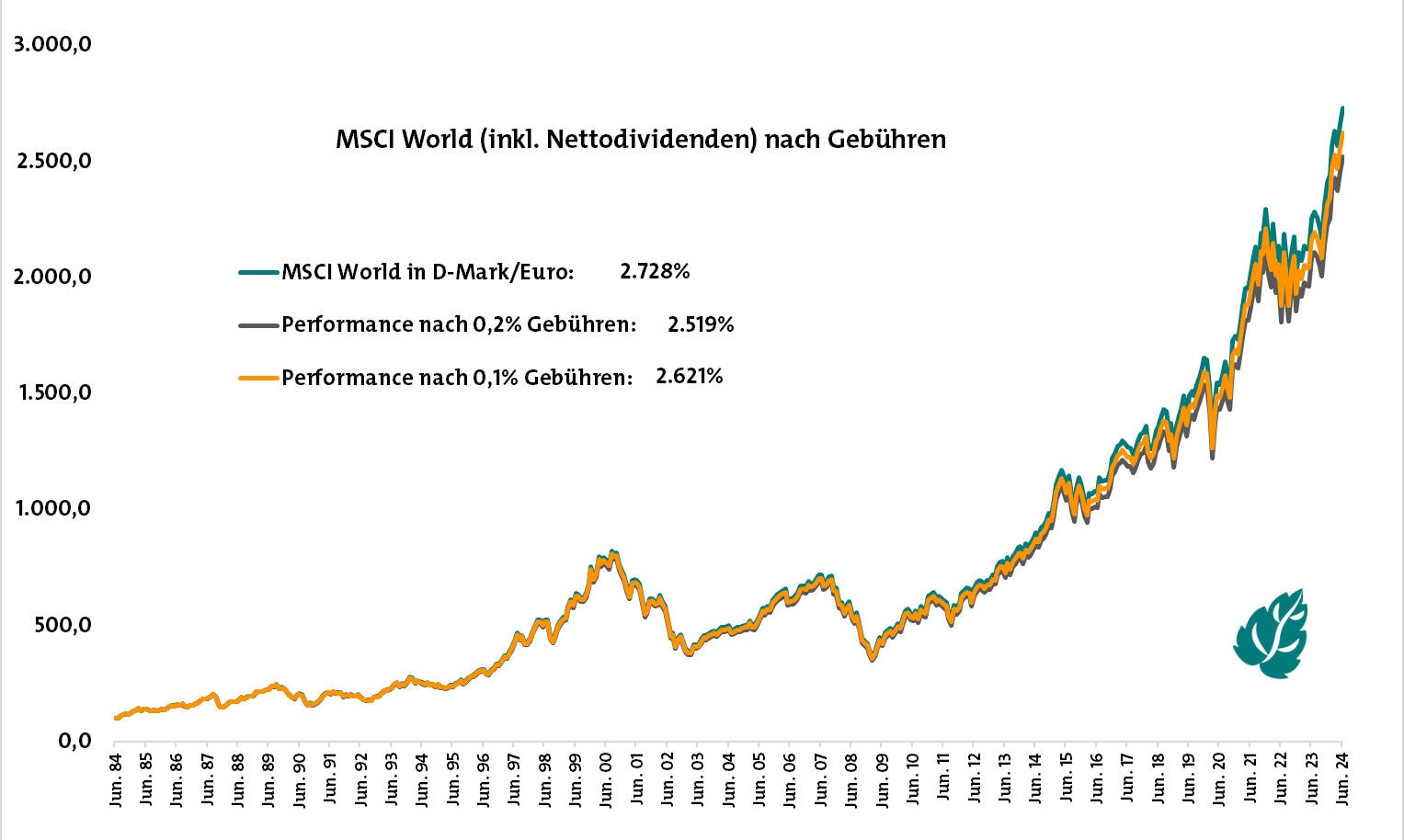

Doch lassen wir auch den ETF-Anbietern nun mal was zukommen. In der nächsten Rechnung unterstellen wir einmal 0,1 und einmal 0,2 Prozent laufende Gebühren pro Jahr. Wir ziehen sie anteilig monatlich ab und erhalten somit folgendes Ergebnis:

Die 0,1 Prozent hätten sich in 40 Jahren somit auf 1.070 Euro zusammengeläppert. Bei den 0,2 Prozent ist es übrigens nicht genau das Doppelte. Wegen des Basiseffekts sind es „nur“ 2.090 Euro. Aber immerhin.

Doch im Kampf um den günstigsten ETF zählt ja jeder Basispunkt, meinen zumindest die Anbieter. Nun, schauen wir mal, wie viel das ausmacht. In der Grafik ist der Unterschied zwischen dem MSCI World und dem MSCI World minus 0,01 Prozent TER nicht mehr zu erkennen. Deshalb nur als Zahl: Aus 1.000 Euro werden dann 27.180 Euro. 1 Basispunkt kostet also über die gesamte Laufzeit 100 Euro.

Wie diese Ergebnisse zu werten sind, wollen … nein … müssen wir jedem Anleger selbst überlassen. Steigt er in den Kampf um die niedrigsten Gebühren mit ein oder lässt er Fünfe gerade sein und konzentriert sich stattdessen auf andere Kriterien, die den Gebühreneffekt überdecken könnten: Auswahl der Märkte, Ausschüttung oder Wiederanlage von Dividenden, Steuern, Kosten der Fondspolice (falls vorhanden). Um nur einige Beispiele zu nennen. Ist ja alles auch nicht ganz unwichtig.

2 Kommentare

Hallo Herr Harms, gehen Sie wirklich davon aus, dass es bei den TER Gebühren bleibt. Das kann aber nicht Ihr Ernst sein. Der MSCI World mit seinen 1650 bis 1700 Titeln kommt auf über 3% Gesamtkosten. TCO !!!

Hallo Herr Falk, sicherlich sind in der TER zum Beispiel Handelskosten und Spreads nicht enthalten, aber auch Erträge aus Wertpapierleihe. Stimmt schon. Gleichwohl taugt die TER in meinen Augen absolut, um im Rahmen dieser Studie den (Nicht-)Einfluss der Kosten zu verdeutlichen. Eines verraten Sie mir aber bitte mal: Aus welcher Quelle haben Sie die TCO von 3 Prozent auf einen MSCI-World-ETF, und welche(n) meinen Sie? Ich bedanke mich im Voraus. VG, Andreas Harms