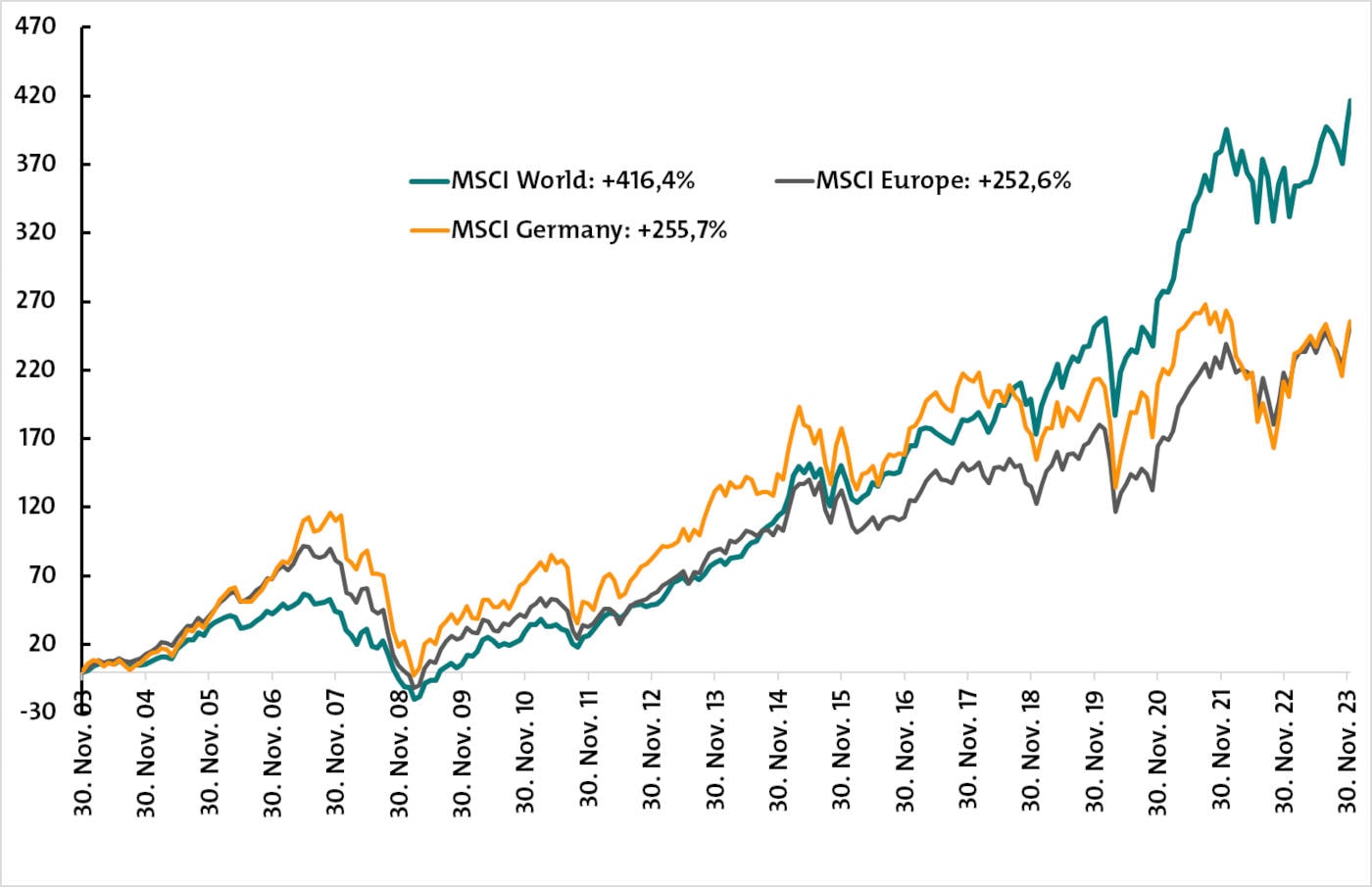

Der ehemalige Morningstar-Chefredakteur und heutige Chef des Fondsdiscounters Envestor, Ali Masarwah, erinnert in einem Blog-Beitrag daran, dass die Klumpen nicht immer so groß waren. So lag der US-Anteil am MSCI World im Mai 2011 noch unter 50 Prozent. „Seitdem ist viel passiert: Euro-Krise, Brexit und die unverändert deflationäre Lage in Japan“, schreibt Masarwah. „Derweil die US-Wirtschaft und die US-Börsen geboomt und geboomt haben. Das Ergebnis sehen wir heute.“ IT-Aktien brachten es vor zehn Jahren übrigens auf gerade mal 10 Prozent.

Folgerichtiges Ergebnis des Konzepts

Somit ist der aktuelle Zustand ganz klar das folgerichtige Ergebnis des Konzepts. Denn der Index soll von jedem der 23 Länder immer 85 Prozent des frei handelbaren Börsenwerts (Free Float) abdecken. Gewichtet wird somit nach dem Preis: Was an der Börse teurer wird, erhält auch im Index automatisch höheres Gewicht. Und was können denn die Amerikaner dafür, wenn die anderen Länder keine Kursgewinne können? Eben.

Fragt sich nur, wie es nun weitergeht. Werden IT-Aktien auch in den kommenden zehn Jahren weiter vorn liegen? Und die USA? Kann sein, wäre aber höchst unwahrscheinlich. Wer sich schon länger mit der Börse befasst, weiß, dass es solche Serien bislang nur höchst selten bis gar nicht gegeben hat. Stattdessen setzt die sogenannte Mean Reversion ein: Was hochgeflogen und teuer geworden ist, landet wieder auf dem Boden der Tatsachen, und irgendwelche Verlierer feiern ein ungeahntes Comeback. In den Nullerjahren waren es zum Beispiel die Goldaktien.

Ende der Achtzigerjahre erwischte es übrigens Japan. Die dortigen Aktien deckten damals nach jahrelangem Aufwärtstrend aus heutiger Sicht unglaubliche 40 Prozent des Index ab. Es folgte ein quälend langer Crash, von dem sich der Markt noch immer nicht so richtig erholt hat: Heute ist Japan im MSCI World mit 6 Prozent gewichtet.

„Stiftung Warentest“ verwechselt was

Entsprechend merkwürdig wirkt deshalb, was die „Stiftung Warentest“ dazu in ihrem Artikel „Weltindex zurück nach Schwächephase“ schreibt. Die Autoren finden darin nicht, dass die USA zu hoch gewichtet sind. Bisher „sind US-Aktien für sich genommen sogar besser gelaufen als der Weltaktienmarkt insgesamt“, heißt es somit und so ähnlich für die IT. Und deshalb wird es auch so weitergehen?

Die Autoren verwechseln anscheinend etwas. Für sie ist es gut, dass US und IT so hoch gewichtet sind, denn sie laufen ja gut. Richtig wäre aber: US und IT sind so hoch gewichtet, weil sie bisher so gut gelaufen sind. Übrigens genau so wie damals Japan. Ali Masarwah meint dazu nur: „Das ist einerseits schön für die Anleger, die bisher dabei waren, aber Vergangenheits-Performance ist nun mal, nun ja: vergangen.“

Auch das Argument, dass der Index ja nur die Kräfteverhältnisse an den Weltbörsen widerspiegelt, mag zwar stimmen, zieht aber nicht. Denn Aktienkurse entsprechen fast nie dem wirklichen Wert von Wirtschaft und Unternehmen. Meist liegen sie zu hoch oder zu tief. Man sollte deshalb nicht vergessen, auch mal auf die Wirtschaft zu schauen. Und dort sorgen die USA kaufkraftbereinigt für gerade mal 15,5 Prozent des globalen Bruttoinlandsprodukts. Hinter China. Das muss man zwar nicht eins zu eins nachbauen, irgendwie zu denken gibt es aber schon.

Axa verkauft DBV-Policen nicht an Athora

beitrag lesen

Allianz erlaubt bei KFZ-Schäden den Einsatz von Gebrauchtteilen

beitrag lesen

Hanse-Merkur-Vorstand über die Krebs-Scan-Police

beitrag lesen

Insurtech Freeyou macht Schluss mit KFZ-Versicherungen

beitrag lesen

Hochwassergefahr jetzt für Einzeladressen abrufbar

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren