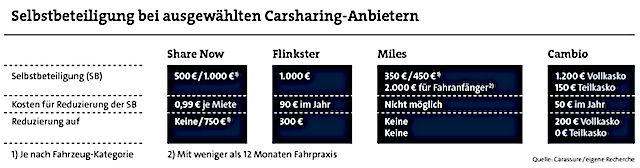

Die Versicherungsbedingungen können Carsharing-Kunden zwar nicht beeinflussen. Über die Zahlung einer zusätzlichen Gebühr lässt sich aber bei einigen Vermietern zumindest die Selbstbeteiligung reduzieren – meist allerdings nicht bis auf null.

Wer sich zusätzlich absichern möchte, findet Angebote bei externen Versicherern. So übernimmt etwa Carassure für 77 Euro pro Jahr im Schadenfall eine Selbstbeteiligung von bis zu 3.000 Euro bei Carsharing-Fahrzeugen sowie Mietwagen. Neben dem Deutschland-Tarif gibt es ein Angebot, das Carsharing europaweit einschließt. Der Versicherer zahlt auch bei grober Fahrlässigkeit – mit zwei Ausnahmen. Wird das Fahrzeug gestohlen oder steht der Fahrer unter Alkohol- oder Drogeneinfluss, wird er an den Kosten „in Höhe des Grades seiner Verschuldung“ beteiligt, teilt das Unternehmen mit. „Häufige Schäden sind Glasbruch der Windschutzscheibe durch Steinschlag, Lackschäden an der Karosserie, Kratzer an den Alufelgen und geplatzte oder beschädigte Reifen“, sagt JHC-Service-Geschäftsführer Jahnke.

Über die LVM lässt sich ein Carsharing-Schutz für bis zu sieben Tage abschließen. Der Versicherer übernimmt für 3,99 bis knapp 30 Euro – je nach Laufzeit – einen Selbstbehalt von bis zu 1.500 Euro. Bei grob fahrlässigem Handeln behält sich der Versicherer aber vor, die Leistung zu kürzen. Bavaria Direkt sichert Kunden, die einen bestimmten Vollkasko-Tarif für ihr eigenes Fahrzeug abgeschlossen haben, auch bei der Nutzung von Carsharing-Diensten ab. Der Selbstbehalt reduziere sich in diesem Fall auf die Höhe, die der Kunde auch für sein eigenes Auto vereinbart hat.

Ein anderes Modell verfolgt Verti. Der Digitalversicherer bietet zwar keinen zusätzlichen Carsharing-Schutz an. Allerdings können sich Fahrer mit dem „Danke Carsharing“-Tarif unfallfreies Fahren von Carsharing-Fahrzeugen auf die eigene Kfz-Versicherung anrechnen lassen.

Fahrzeug immer vor Fahrtantritt prüfen

Wichtig ist laut JHC-Experte Jahnke, Mängel und Schäden am Fahrzeug immer vor Fahrtantritt an den Anbieter zu melden. Tut der Fahrer das nicht, haftet er. „Klassiker sind kleinere Blechschäden, die vor Anmietung vermeintlich nicht vorhanden waren und nach der Rückgabe dann vom Vermieter moniert und in Rechnung gestellt werden“, sagt auch Verti-Produktleiter Held. Sein Rat: „Man sollte das Fahrzeug vor jeder Fahrt kurz begutachten.“ Zur Sicherheit könne ein Foto von jeder Seite aufgenommen werden. So lasse sich im Zweifelsfall belegen, dass eine Beule oder ein Kratzer bereits vor Fahrtantritt vorhanden war.

Das waren die Vema-Tage 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Kein Staatsfonds für die Rente – BVK sieht sich durch Gutachten bestätigt

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Der Tag in 240 Sekunden – vom 26. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren