Trotzdem wird der Nutzen der Policen oft noch nicht erkannt, stellt Ralph Noll, Partner im Bereich Cyber Risk bei Deloitte, fest: „Die Kosten werden als zu hoch angesehen und die Versicherungsabdeckungen als zu gering beurteilt“, zeigten Untersuchungen von Deloitte. Aber nicht nur bei den Unternehmen, auch bei den Vermittlern müsse ein Umdenken stattfinden, meint Noll. „Bereits in unserem ‚Deloitte 2019 Middle Market Cyber Insurance Survey‘ hat sich gezeigt, dass Agenten und Maklern bei der verstärkten Etablierung von Cyber-Versicherungen im Mittelstandsmarkt eine wesentliche Rolle zukommt – hier aber auch noch viel Optimierungspotenzial besteht.“

Vermittler platzierten Cyber-Versicherungen oft nicht proaktiv und konsequent genug im Markt. „Nicht nur die Führungskräfte und Entscheider in den mittelständischen Unternehmen – also die potenziellen Versicherungsnehmer – sollten stärker in Bezug auf die Herausforderungen, Chancen und Risiken von Cyber-Sicherheit und die Sinnhaftigkeit von Versicherungen gegen die Folgen von Cyber-Attacken aufgeklärt und geschult werden, sondern ebenso die Vermittler“, sagt Noll.

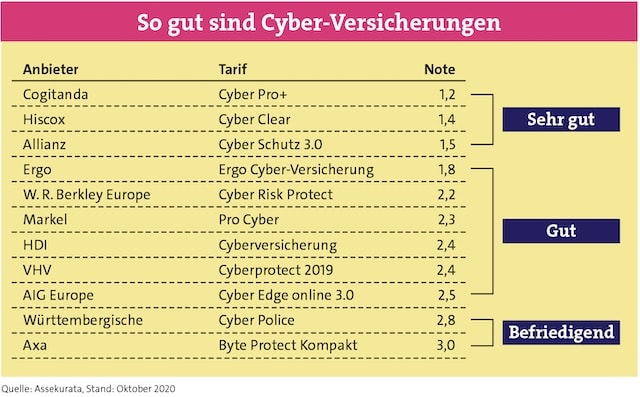

Cyber-Tarife im Check

Angebote am Markt gibt es schon einige. Die Tarife von elf Anbietern hat sich die Rating-Agentur Assekurata im Herbst 2020 zum ersten Mal genauer angeschaut. Das Problem bei der Bewertung: Die Angebote am Markt sind noch recht jung, einen Marktstandard gibt es daher noch nicht – die Leistungsversprechen der Versicherer sind sehr unterschiedlich. „Aufgrund der großen Vielfalt der Bedingungen und der Intransparenz des tatsächlichen Deckungsumfangs haben wir eine spezielle Tarifanalyse für Cyber-Angebote in der Gewerbeversicherung entwickelt“, erklärt Arndt von Eicken, Managing-Analyst bei Assekurata. „Hierbei untersuchen wir jeden Tarif systematisch anhand seiner versicherungstechnischen Leistungsmerkmale. Um einen möglichst hohen Praxisbezug zu gewährleisten, haben wir unsere Bewertungsanforderungen aus Marktanalysen zu tatsächlichen Bedrohungspotenzialen und Schadenfällen abgeleitet.“

Welche Erkenntnisse konnten die Analysten daraus ziehen? Zum einen, dass die GDV-Musterbedingungen nicht mehr auf der Höhe der Zeit sind. „Auch wenn sie eine schlüssige Struktur mit zum Teil geeigneten Formulierungen aufweisen, zeigt unser Bewertungssystem inhaltliche Defizite auf“, erklärt von Eicken. „Dies mag nicht zuletzt der Tatsache geschuldet sein, dass die GDV-Musterbedingungen bereits vor mehr als drei Jahren veröffentlicht wurden. In der Zwischenzeit haben manche Anbieter ihre Bedingungswerke bereits mehrfach angepasst und neue, aktuell relevante Inhalte, etwa die Zahlung von Lösegeldern, ihrem Deckungsumfang hinzugefügt.“

Oft noch Klärungsbedarf

Aufgefallen seien den Analysten auch die „großen Unterschiede“ im Bereich des Schadenmanagements – und durchaus noch Klärungsbedarf. Beispiel: Wenn Schäden auch dann versichert sind, wenn diese von Mitarbeitern des Versicherungsnehmers oder von anderen mitversicherten Unternehmen vorsätzlich herbeigeführt wurden, stellt sich laut der Analysten die Frage, ob der Versicherer darauf verzichtet, nicht vorsätzlich handelnde Mitarbeiter in Regress zu nehmen. „Hier besteht Klärungsbedarf, da andernfalls zwar gegenüber dem Unternehmer geleistet wird, jedoch eventuell im Nachgang Mitarbeiter belangt werden können“, sagt von Eicken.

Als dritten Punkt wünscht sich Assekurata auch einen transparenteren Umgang mit den Dienstleistern des Versicherers. Diese fänden in den Bedingungen häufig keine Beachtung. Von Eicken: „Da sich Unternehmen bei einem Zwischenfall in der Regel an eine Hotline des Versicherers wenden, wird nicht sichtbar, um wen es sich tatsächlich handelt, der in das geschädigte Unternehmen kommen wird. Unter Umständen hat der Versicherungsnehmer mit diesem Dienstleister bereits Erfahrungen gemacht oder hat Bedenken, gerade diesem Experten Zugang zu seinen sensiblen Systemen zu gewähren.“ Solche Fragen sollten vor Abschluss des Vertrages geklärt werden, betont der Experte. In diesem Zusammenhang sei es auch interessant zu erfahren, ob und über welche Qualitätszertifizierungen der Experte verfüge. „Hierüber gibt jedoch kein Anbieter in den Versicherungsbedingungen Auskunft“, kritisiert von Eicken.

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Warum Zahnärzte von der PKV profitieren können

beitrag lesen

Darlehenssummen steigen, Tilgungssätze sinken

beitrag lesen

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Hören Sie jetzt Folge 178 unseres Podcasts „Die Woche“

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren