Schritt 3 – Kapitalbedarf ermitteln

Zuletzt ermitteln wir noch das subjektive Bedürfnis zur Absicherung der Kunden. Hierfür nutzen wir den Fragebogen Todesfall. Das ist eine einfache Übersicht im PDF-Format. Wir tragen die Versorgungslücke aus der Haushaltsübersicht im Todesfall ein. Wenn ein positives Vermögen vorliegt, tragen wir dieses ebenfalls ein. Anhand dieser beiden Zahlen können wir errechnen, wie lange der oder die Hinterbliebene vom Vermögen zehren kann. Das geht ganz einfach zum Beispiel auf zinsen-berechnen.de. Wir nehmen als Annahme immer ein Prozent Verzinsung und 2 Prozent Dynamisierung zum Inflationsausgleich. Steuern berücksichtigen wir keine.

Ein Beispiel:

- Versorgungslücke: 650 Euro monatlich

- Nettovermögen: 50.000 Euro

- Versorgungsdauer: rund 6,5 Jahre

In unserem Beispiel könnte der oder die Hinterbliebene vom Vermögen also etwa 6,5 Jahre zehren, um die Versorgungslücke auszugleichen.

Als nächstes ermitteln wir, wie hoch das Nettovermögen sein muss, um die Versorgungslücke auszugleichen, bis das jüngste Kind 25 Jahre alt ist. Bis zu diesem Alter unterstellen wir, dass das Kind wirtschaftlich von den Eltern (beziehungsweise dem überlebenden Partner) abhängig ist. Natürlich können sie auch mit einer kürzeren Versorgungsdauer rechnen. Wir glauben jedoch, dass es im Sinne der Risikoabwägung besser ist, mit dieser langen Versorgungsdauer zu rechnen. Was wäre zum Beispiel, wenn Sie nur bis 20 Jahre rechnen, das Kind dann wider Erwarten, doch bis 24 studiert? Auch hierzu ein Beispiel:

- Versorgungslücke: 650 Euro

- Alter jüngstes Kind: 3 Jahre

- Versorgungsdauer: 22 Jahre

- Nötiges Vermögen: 190.000 Euro

Im letzten Schritt ermitteln Sie noch den Bedarf an zusätzlichem Vermögen, um die Versorgung des jüngsten Kindes zu sichern. Ziehen Sie einfach das bestehende Vermögen vom Soll-Vermögen ab. In unserem Beispiel fehlen also noch 140.000€.

Ein Sonderfall ist das Szenario Vollwaisen, wenn also beide Eltern versterben. Hier rechnen wir pauschal mit einem Bedarf von 1.000 Euro je Kind. Hiervon ziehen wir die Ansprüche aus der Vollwaisenrente (siehe Hinterbliebenenrentenrechner) ab. Das ist dann unsere Versorgungslücke. Diese können wir wieder in das nötige Vermögen zur Deckung umrechnen. Ist der Haushalt netto verschuldet, liegen die Schulden also höher als etwaige Vermögen, ergibt sich ein schwerwiegendes Problem. Hier ist es am sinnvollsten, wenn die Kinder (oder der Vormund) das Erbe ausschlagen. Besonders kritisch ist das, wenn ein Eigenheim vorhanden ist.

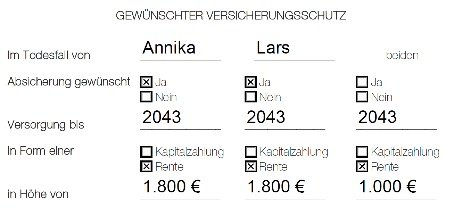

Schritt 4 – Absicherungswunsch klären

Im Ergebnis haben Sie zwei objektive Absicherungsziele: Entweder das nötige zusätzliche Vermögen. Das können Sie über eine klassische Risikolebensversicherung abdecken. Oder sie nehmen die monatliche Versorgungslücke und decken diese über eine Risikorentenversicherung. Hier haben Sie im Leistungsfall die Wahl, ob die Kunden die Rente oder doch die Einmalzahlung in Anspruch nehmen möchten.

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Junge Leute fühlen sich seelisch belastet

beitrag lesen

Deutsche sehen Verkehrsnetz als Wachstumsbremse

beitrag lesen

PKV-Verband sieht Krankenhausreform kritisch

beitrag lesen

KFZ-Versicherung gut ein Fünftel teurer als im Vorjahr

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren