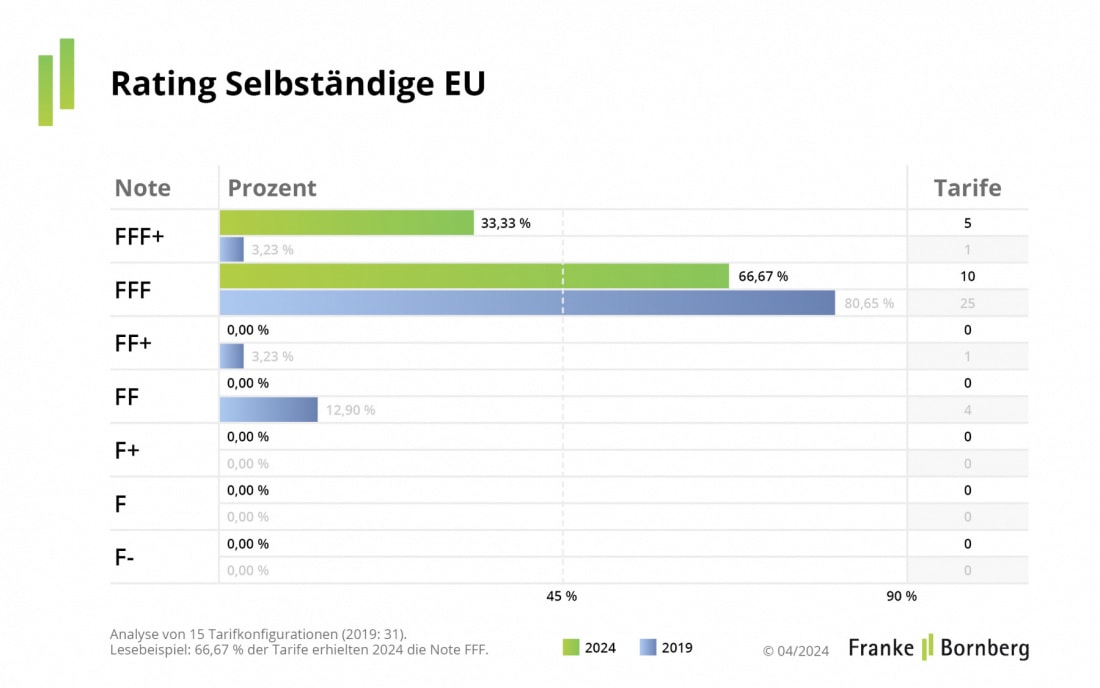

Und schließlich hat Franke und Bornberg auch Erwerbsunfähigkeitsversicherungen (EU-Versicherung) besehen. Doch dort gibt es gerade mal 15 Tarife, die ins Rating kamen (mit immerhin ebenfalls sehenswerten Ergebnissen). Für Michael Franke ist das nicht ganz klar: „Anders als die Grundfähigkeitsversicherung leistet ein EU-Tarif bei jedem Auslöser. Psychische Erkrankungen, die immer relevanter werden, sind hier umfassend abgesichert. Daher ist es unverständlich, dass so wenige Versicherer auf die EU setzen“, bemängelt er.

Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit, hat im Rahmen des Ratings zwei Trends ausgemacht. Da wäre zunächst der Trend zu Zielgruppenkonzepten, vor allem Beamte. „Lebensversicherer haben die 1,75 Millionen Beamtinnen und Beamte als attraktive und vor allem wachsende Zielgruppe für sich entdeckt“, sagt Wedekind. Als Alleinstellungsmerkmal im Kampf um Beamte diene die Dienstunfähigkeitsklausel (DU). Aktuell haben 22 Versicherer so eine DU-Klausel im Angebot.

Anders als bei Berufsunfähigkeit ist für Dienstunfähigkeit kein bestimmter Grad einer Einschränkung notwendig. Ob Dienstunfähigkeit vorliegt, entscheidet allein der Dienstherr. „Einen echten Mehrwert bietet die DU-Klausel nur, wenn sich der Versicherer ohne Wenn und Aber dem Votum des Dienstherrn anschließt. Das ist jedoch nur bei Top-Klauseln der Fall“, warnt Wedekind. Am kundenfreundlichsten findet er DU-Klauseln mit Günstiger-Prüfung. Sie zahlen auch, wenn zwar keine Dienstunfähigkeit, aber eine mindestens 50-prozentige Berufsunfähigkeit vorliegt.

Eher skeptisch sieht Wedekind den Verzicht auf konkrete Verweisung. Die Folgen seien kaum absehbar und damit auch nur schwer zu kalkulieren. „Schon jetzt ist das BU-Geschäft für viele Versicherer nicht mehr sehr lukrativ. Jeder weitere ungewisse Leistungsauslöser kann die Bestände belasten und zu Überschusssenkungen und damit zur Anpassung der Zahlbeiträge führen“, mahnt er.

Alle Rating-Ergebnisse und -Kriterien können Sie hier kostenfrei abrufen.

Neue PKV der Allianz: Verbessert auf allen Ebenen

beitrag lesen

JAB Holding will Versicherungsinvestments verstärken

beitrag lesen

Kein Staatsfonds für die Rente – BVK sieht sich durch Gutachten bestätigt

beitrag lesen

Der Tag in 240 Sekunden – vom 08. Mai 2024

beitrag lesen

Franke und Bornberg kürt 100 „hervorragende“ Hausrattarife

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren