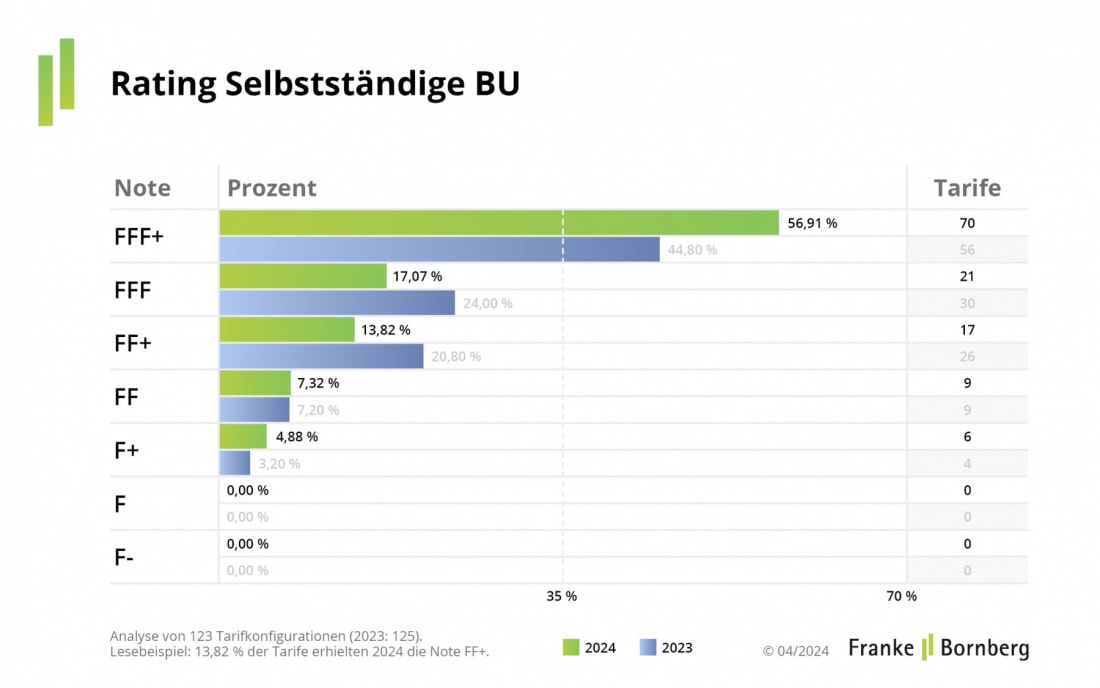

In der deutschen Landschaft für selbstständige Berufsunfähigkeitsversicherungen (BU-Versicherungen) gehört offenbar mehr als jeder zweite Tarif in die Spitzenklasse. Das hat die Rating-Agentur Franke und Bornberg festgestellt.

Für das neue „SBU-Rating 2024“ hat sie 123 Tarife von 55 Versicherern überprüft. Davon erreichten 70 die Spitzennote „Hervorragend“ (FFF+). Weitere 21 Tarife landeten auf der zweithöchsten Stufe FFF, die immerhin für „sehr gut“ steht.

Hier der gesamte Notenspiegel, wobei vor allem der Blick auf Werte vom Vorjahr interessant ist. Demnach hat sich das Gesamtbild sprunghaft verbessert.

Ins Rating flossen bis zu 73 Einzelkriterien, die sich gegenüber dem Vorjahr nicht verändert haben. Ebenfalls eine Rolle spielt der Map-Report „Stabilitätsrating der Berufsunfähigkeitsversicherer“. Darin geht es auch um Schadenquoten, Kennzahlen und die Kalkulation. Damit wolle man den steigenden Ansprüchen an eine nachhaltige Arbeitskraftsicherung Rechnung tragen, heißt es von Franke und Bornberg. Die könnten schnell dem harten Preiswettbewerb zum Opfer fallen.

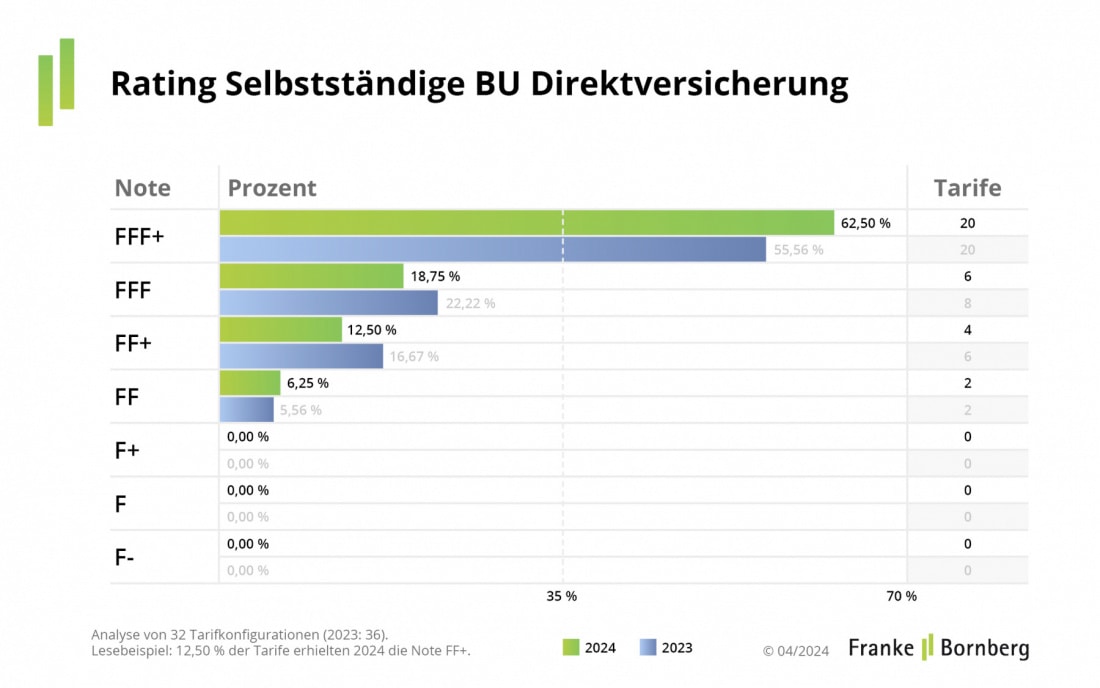

Ebenfalls stark bei den Leistungen sieht es auch bei den BU-Direktversicherungen aus, also in der betrieblichen Arbeitskraftabsicherung. Allerdings nur prozentual, denn das Angebot ist in absoluten Zahlen betrachtet mit nur 32 bewerteten Tarifen deutlich schmaler. Dabei hält man bei der Rating-Agentur gerade dieses Segment für besonders zukunftsfähig. Denn es ist ein Mittel, mit dem Arbeitgeber sich von anderen Arbeitgebern abheben können.

Doch die ganze Sache hat einen Haken: den Preis. Denn nicht alle Berufsgruppen werden sich einen vernünftigen BU-Schutz leisten können. „BU-Versicherer schreiben die Entwicklung zur Klassengesellschaft fort. Insbesondere für Akademiker wird das Angebot seit Jahren nicht nur besser, sondern noch günstiger. Wer körperlich arbeitet, muss sich den teuren BU-Schutz hingegen vom Mund absparen. Ob Krankenschwester, Pfleger, Busfahrer oder Handwerker – gerade jene Berufe, die unsere Gesellschaft zusammenhalten, fallen durchs Raster“, sagt Franke-und-Bornberg-Geschäftsführer Michael Franke.

Deshalb hat er einen Tipp an die Branche: „Die Produktentwicklung sollte sich stärker auf breitentaugliche SBU-Tarife konzentrieren, als für eine kleine Gruppe von Beschäftigten immer bessere Tarife zum niedrigeren Preis vorzuhalten.“ Die Berufsbilder immer stärker auszudifferenzieren, biete hingegen keine Lösung. „Je differenzierter die Berufe, umso mehr Verlierer wird es geben. Was einige an Prämie sparen, zahlen andere drauf.“

Seite 2: Auch Erwerbsunfähigkeitsversicherungen (EU-Versicherung) bewertet

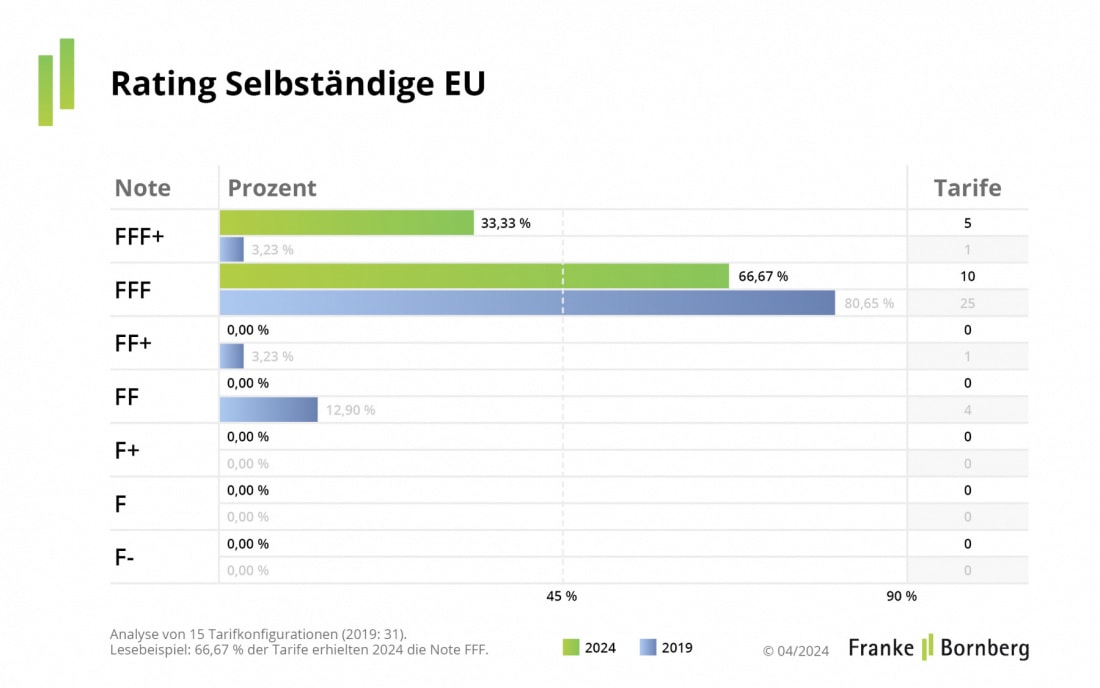

Und schließlich hat Franke und Bornberg auch Erwerbsunfähigkeitsversicherungen (EU-Versicherung) besehen. Doch dort gibt es gerade mal 15 Tarife, die ins Rating kamen (mit immerhin ebenfalls sehenswerten Ergebnissen). Für Michael Franke ist das nicht ganz klar: „Anders als die Grundfähigkeitsversicherung leistet ein EU-Tarif bei jedem Auslöser. Psychische Erkrankungen, die immer relevanter werden, sind hier umfassend abgesichert. Daher ist es unverständlich, dass so wenige Versicherer auf die EU setzen“, bemängelt er.

Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit, hat im Rahmen des Ratings zwei Trends ausgemacht. Da wäre zunächst der Trend zu Zielgruppenkonzepten, vor allem Beamte. „Lebensversicherer haben die 1,75 Millionen Beamtinnen und Beamte als attraktive und vor allem wachsende Zielgruppe für sich entdeckt“, sagt Wedekind. Als Alleinstellungsmerkmal im Kampf um Beamte diene die Dienstunfähigkeitsklausel (DU). Aktuell haben 22 Versicherer so eine DU-Klausel im Angebot.

Anders als bei Berufsunfähigkeit ist für Dienstunfähigkeit kein bestimmter Grad einer Einschränkung notwendig. Ob Dienstunfähigkeit vorliegt, entscheidet allein der Dienstherr. „Einen echten Mehrwert bietet die DU-Klausel nur, wenn sich der Versicherer ohne Wenn und Aber dem Votum des Dienstherrn anschließt. Das ist jedoch nur bei Top-Klauseln der Fall“, warnt Wedekind. Am kundenfreundlichsten findet er DU-Klauseln mit Günstiger-Prüfung. Sie zahlen auch, wenn zwar keine Dienstunfähigkeit, aber eine mindestens 50-prozentige Berufsunfähigkeit vorliegt.

Eher skeptisch sieht Wedekind den Verzicht auf konkrete Verweisung. Die Folgen seien kaum absehbar und damit auch nur schwer zu kalkulieren. „Schon jetzt ist das BU-Geschäft für viele Versicherer nicht mehr sehr lukrativ. Jeder weitere ungewisse Leistungsauslöser kann die Bestände belasten und zu Überschusssenkungen und damit zur Anpassung der Zahlbeiträge führen“, mahnt er.

Alle Rating-Ergebnisse und -Kriterien können Sie hier kostenfrei abrufen.