Eine Berufsunfähigkeitsversicherung (BU) sichert unabhängig vom Auslöser gegen die finanziellen Auswirkungen einer BU ab. Die Versicherung tritt ein, wenn mindestens eine 50-prozentige Berufsunfähigkeit festgestellt wird. Bei vielen schweren Krankheiten wie Krebs, einem Schlaganfall oder schweren Herzleiden ist dies durchaus oftmals der Fall. Doch was viele Versicherte und auch manche Berater unterschätzen – die BU bietet hier keinen lückenlosen Schutz.

Manche BU-Policen etwa haben eine Karenzphase und leisten erst später. Insbesondere wenn Fachgutachten erstellt werden müssen, kommt es zu Verzögerungen bei der Bearbeitung im Leistungsfall. Doch bei schwer erkrankten Selbstständigen fehlt das Einkommen sofort. Zudem können Rehabilitierungs- und Pflegemaßnahmen viel Geld verschlingen. Nicht alle modernen Therapien werden von der Krankenkasse übernommen. Hinzu kommt, dass in manchen BU-Policen je nach Vorerkrankung oder Disposition bestimmte Krankheitsbilder wie etwa Krebs ausgeschlossen sind. Wer keine finanziellen Reserven hat, ist hier sehr schnell wirtschaftlich ruiniert.

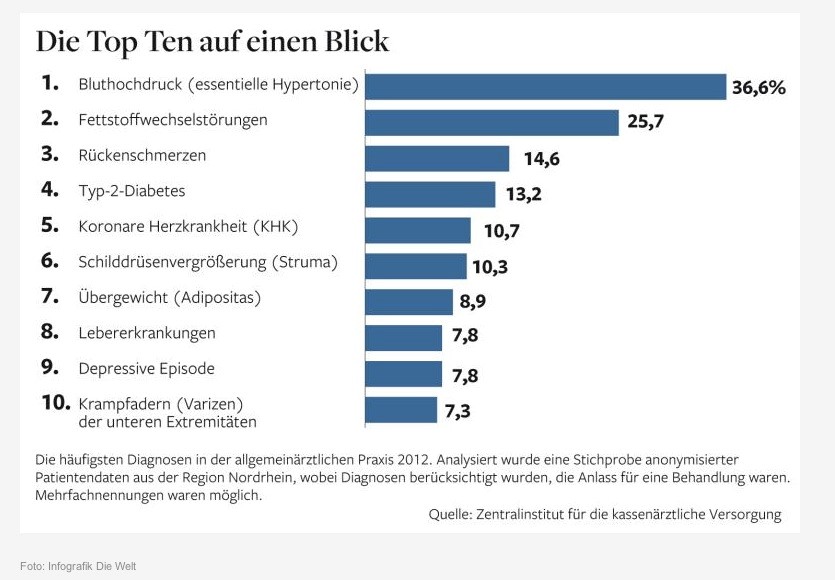

Die häufigsten schweren Krankheiten

In Deutschland erkranken jedes Jahr etwa eine Million Menschen schwer – vier der sechs am häufigsten gestellten Diagnosen (siehe Grafik) treiben das Risiko für Herz- und Kreislauferkrankungen in die Höhe. 300.000 Herzinfarkte und rund 200.000 Schlaganfälle werden jährlich hierzulande registriert, zudem erhalten jährlich eine halbe Million Menschen eine Krebsdiagnose.

Diese chronischen Volkskrankheiten müssen Berater bei der Absicherung biometrischer Risiken berücksichtigen. Kein Versicherungskunde mag im Beratungsgespräch gern an Krankheit und Siechtum erinnert werden. Aber jeder kennt Fälle aus Familie, Bekannten- und Kollegenkreis, wo eine schwere Krankheit geplante Lebensläufe durchkreuzt und erhebliche Folgen auch für das familiäre Umfeld hatte.

Als Ergänzung zur BU bietet sich daher eine Schwere-Krankheiten-Vorsorge (Dread Disease) an. Diese unterstützt im Leistungsfall sofort mit einer einmaligen Kapitalleistung, die im privaten Bereich einkommensteuerfrei ist. Die Zahlung ist unabhängig von einer möglichen Genesung oder späterem Wiedereinstieg in den Beruf. So kann der eigene Lebensstandard, aber auch die Versorgung von Kindern und Familie, nachhaltig abgesichert werden.

Dread Disease sichert hohes Kapitalrisiko ab

„Immer dann, wenn ein hohes Kapitalrisiko vorliegt, ist dies eine sinnvolle Option. Etwa wenn ein Unternehmer oder Spezialist nicht so leicht ersetzt werden kann, also Schlüsselpersonen in Betrieben“, betont Maximilian Buddecke, Leiter Maklervertrieb der Bayerischen. Das bedeutet: Selbstständige und Häuslebauer sind klassische Zielgruppen, aber auch Hausfrauen. (siehe auch Interview zu Dread-Disease-Policen). Die Bayerische gehört zu den wenigen Anbietern auf dem deutschen Markt, die mit Premium Protect eine Schwere-Krankheiten-Versicherung anbieten.

„Insgesamt 38 Krankheiten, darunter neben Herzinfarkt, Schlaganfall und Krebs auch Alzheimer, Parkinson, Multiple Sklerose und unter bestimmten Voraussetzungen auch HIV, sind in Premium Protect abgesichert“, erläutert Buddecke (zu der Liste gelangen Sie hier). Die Bayerische hat dabei besonderen Wert darauf gelegt, die Bedingungen nicht nur für den Berater, sondern auch für den Laien gut verständlich zu gestalten.

Nicht erforschte Krankheiten ebenfalls versichert

Eine Besonderheit der Bayerischen ist, dass der Sammelbegriff der „tödlichen Krankheit“ versichert ist. Versichert ist hier jede fortschreitende, unheilbare Krankheit, bei der nach Ansicht eines Facharztes die Lebenserwartung voraussichtlich nicht mehr als zwölf Monate ab dem Zeitpunkt der Diagnose betragen wird. Darunter fallen auch Krankheiten, die noch nicht näher erforscht sind.

Die Schwere-Krankheiten-Vorsorge ist eine sinnvolle Ergänzung zur BU, denn mit einer ausreichenden Absicherung und mit viel Eigenmotivation stehen die Chancen besser, eine schwere Erkrankung zu überleben. Die Sicherheit, das eigene Leben im Ernstfall finanziell weiterhin bewältigen zu können, ist dabei ein wichtiger Faktor.

Im Frühjahr mit dem günstigen Risikoschutz der EUROPA beim Kunden punkten

beitrag lesen

Hören Sie jetzt Folge 180 unseres Podcasts „Die Woche“

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

Arbeit im Ausland – keine Nachteile bei der Rente

beitrag lesen

Warum das US-Vorsorgesystem effizienter ist als das deutsche

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren