Um das Wesen der Berufsunfähigkeitsversicherung (BU) zu umschreiben, greifen Makler gerne auf eine ganze Reihe wohlklingender Attribute zurück – da ist von „Königsprodukt“, „Kür“ oder „Mercedes unter den Absicherungsmöglichkeiten“ die Rede. Allerdings haben „Premium“-Angebote üblicherweise den Nachteil, dass ihr Nutzen nicht allen Menschen zugänglich ist. Die BU bildet da keine Ausnahme. Verschiedene Faktoren wie Vorerkrankungen, Ausschlüsse oder schlichtweg zu hohe Prämienforderungen des Versicherers aufgrund einer unvorteilhaften Berufsgruppe können Vorsorgewilligen einen dicken Strich durch die Rechnung machen.

Wer sich nun einen BU-Schutz „beim besten Willen nicht in der richtigen Höhe leisten“ kann, dem stehen am Markt „durchaus Alternativen mit eingeschränkter Leistung zur Verfügung“, weiß Versicherungsmakler Sven Hennig zu berichten. „Dabei sind Produkte wie eine Absicherung gegen Erwerbsunfähigkeit oder ein Schutz gegen den Verlust von Grundfähigkeiten zwar deutlich weniger leistungsstark, können aber helfen, zumindest eine Grundabsicherung aufzubauen“, so Hennig.

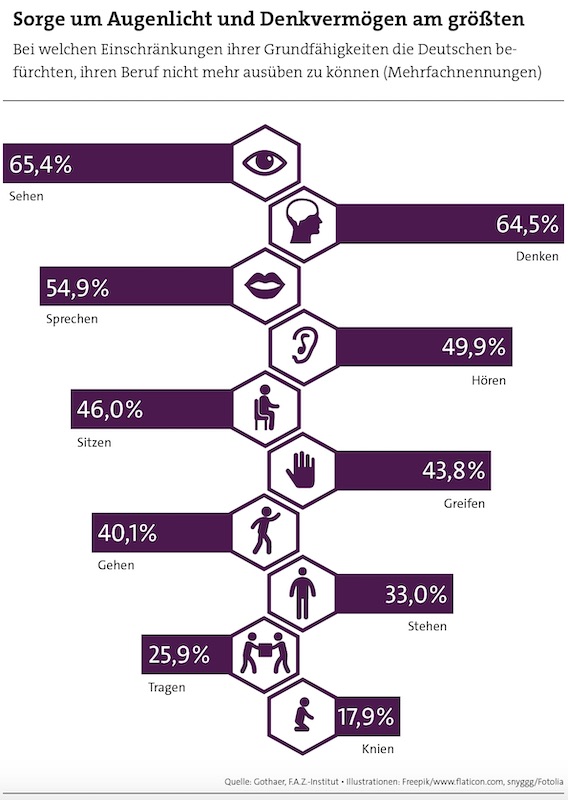

„Schutz gegen Verlust von Grundfähigkeiten“ – was ist unter diesem nach Versicherungstechnik schmeckenden Begriff zu verstehen? Wer eine Grundfähigkeitsversicherung (GF) abschließt, erhält in der Regel eine monatliche Rente, sofern eine oder mehrere bestimmte Fähigkeiten für mindestens zwölf Monate, manchmal auch bereits für voraussichtlich sechs Monate, verloren werden.

Eine Versicherung für die Sinne

Dazu zählt nicht nur der Verlust der klassischen fünf Sinne Sehen, Hören, Schmecken, Riechen und Tasten, sondern weitaus mehr – unter anderem: Sprechen, Auto fahren, Sitzen, Stehen, Gehen, Knien, Heben und Tragen, Treppensteigen oder auch Arme bewegen – wer nicht mehr im Stande ist, dies zu leisten, hat Anspruch auf die versicherte Leistung.

Im Gegensatz zur BU gibt es bei der GF also fest definierte Leistungsauslöser. Ob der Betroffene seinen Beruf noch zu 50 Prozent ausüben kann oder nicht – so lautet bekanntlich der Gradmesser in der BU –, spielt hier keine Rolle.

Vermeintlich unkomplizierte Leistungsauslöser

In Maklerkreisen findet die GF wegen ihrer vermeintlich unkomplizierten, weil klaren Leistungsdefinition und ihrem vergleichsweise günstigen Preis (als grobe Faustregel kann man etwa mit der Hälfte einer BU-Prämie rechnen) durchaus Fürsprecher – doch der mahnende Zeigefinger in Richtung Versicherungsbranche ist nach wie vor präsent.

„Manche Gesellschaften preisen die Grundfähigkeitsversicherung auch als Ersatz für die Berufsunfähigkeitsversicherung an. Das sehen wir nicht so, aber eine gewisse Grundabdeckung kann gegeben sein“, sagt Makler Tobias Bierl. Die Aussage macht deutlich, dass viele Vermittler mit den „Nicht-BUs“ nach wie vor fremdeln. Allerdings sagt auch Bierl, dass es „nicht in Stein gemeißelt gemeißelt“ sei, dass die BU immer die beste Lösung für die Lebensumstände der Menschen darstelle. „Oftmals führen viele Wege nach Rom, und jegliche kleinere Absicherung ist auf jeden Fall erstrebenswerter als gar keine Absicherung!“

Letztere Einschätzung ist mittlerweile Konsens im Vermittlermarkt – sehr zur Freude der Produktgeber. „Dem Kunden gar keine Absicherung zu verkaufen, weil er sich eine BU nicht leisten kann, wäre fahrlässig“, sagt Maximilian Buddecke, Leiter Partner- und Kooperationsvertrieb der Bayerischen. Er ist überzeugt, dass sich die Wahrnehmung bei den Vertriebspartnern derzeit ändere. „Die GF kann in gewissen Konstellationen sogar die bessere Absicherung sein, gerade bei Kunden, für die aus verschiedenen Gründen eine BU nicht infrage kommt“, so Buddecke.

Gerade für Angestellte in Familienbetrieben oder Selbstständige sei die Grundfähigkeitsversicherung sehr hilfreich, da hier die Themen konkrete Verweisung, Umorganisation oder Hinzuverdienstgrenzen im Vergleich zur BU keine Rolle spielten, wie der Bayerische-Manager betont.

75 Prozent haben schon mal eine Grundfähigkeitspolice verkauft

Makler Bierl erinnert trotzdem lieber noch mal daran, dass die Grundfähigkeitsversicherung vor allem für einen ganz bestimmten Personenkreis geschaffen worden sei. „Leider sind viele handwerkliche Berufe mittlerweile schlichtweg unbezahlbar geworden. Der Maurer, Heizungsbauer oder Dachdecker kann sich – so ist leider die Realität – einen vernünftigen BU-Schutz praktisch nicht mehr leisten.“

Dass sich immer mehr Makler dieser neuen Realität nicht verschließen, zeigt auch eine Online-Umfrage unter Vermittlern, die das Rating-Unternehmen Franke und Bornberg vergangenes Jahr durchführte. Drei Viertel der Vermittler haben demnach ihren Kunden schon einmal eine Grundfähigkeitsversicherung angeboten. Direkt dahinter folgt die Dread Disease-Versicherung, auch Schwere-Krankheiten-Versicherung genannt, mit 70 Prozent.

Ein Anbieter, der hierzulande in beiden Feldern seit der ersten Stunde Aufbauarbeit geleistet hat, ist Canada Life. Mit der vertrieblichen Zwischenbilanz sei man „sehr zufrieden“, sagt Bernhard Rapp, stellvertretender Niederlassungsleiter Canada Life Deutschland. Die beiden Tarif-Varianten in der GF deckten „unterschiedlichste Wünsche ab bis hin zum optionalen Schwere-Krankheiten oder Pflegeschutz“, so Rapp. 2018 habe sich allein im Premium-Grundfähigkeitsschutz der Bestand im Vergleich zum Vorjahr um über 70 Prozent erhöht.

Schaut man jedoch auf die absoluten Absatzzahlen im Markt, so fällt auf, dass die GF noch ganz am Anfang steht. Basierend auf einer Sonderabfrage des Versicherungsverbands GDV im vergangenen Jahr wurden 2015 knapp 15.000 GF-Verträge in Deutschland abgeschlossen – dem standen mehr als 380.000 neu vermittelte BU-Verträge gegenüber. Anders gesagt: 93 Prozent der im Jahr 2015 vermittelten Verträge im Bereich der Arbeitskraftabsicherung entfielen auf BU-Policen. Bayerische-Mann Buddecke gibt sich unbeirrt: „Der Markt startet erst, wir sehen für die Zukunft großes Potenzial.“

Einkommen wird eher zufällig abgesichert

Für Makler bedeutet das, dass sie künftig noch stärker die Produktfeinheiten kenntlich machen müssen. Wichtig sei, betont Makler Philip Wenzel, dass der Kunde verstehe, dass die Grundfähigkeitsversicherung – anders als die Berufsunfähigkeitsversicherung – nur zufällig das Einkommen absichern könne.

Beispiel: Ein Fliesenleger ist berufsunfähig, wenn er nicht mehr knien kann. In diesem Fall würden sowohl der BU- als auch der GF-Versicherer zahlen. Der BU-Versicherer würde aber auch dann zahlen, wenn der Fliesenleger seinen Beruf beispielsweise aufgrund einer schweren Erkrankung nicht mehr ausüben kann.

„Deswegen ist es auch nur in Ausnahmefällen eine Alternative zur BU, meistens aber ein Ausweichprodukt“, sagt Wenzel. Allerdings schwärmt der Makler von einem „vertrieblichen Knaller“ – die BU-Option im Rahmen einer GF. Bedeutet: Zum Jobeinstieg ist der Wechsel in den BU-Schutz der gleichen Gesellschaft ohne weitere Gesundheitsprüfung möglich. Diese Option hätten neben Zurich, Canada Life, Aachen-Münchener auch die DEVK zu bieten, berichtete Wenzel vergangenes Jahr in seinem Blog – und rief die Branche zum Nachahmen auf. Jüngstes Clubmitglied ist nun die Bayerische, die im Februar 2019 eine GF mit BU-Option einführte.