Pfefferminzia: Sie sind seit Juli neuer Chef der Gothaer. Was wollen Sie beibehalten, und wo sehen Sie Änderungsbedarf in der Strategie?

Karsten Eichmann: Ich werde sicherlich keine 180-Grad-Kehrtwende einläuten. Man informiert sich ja, bevor man eine neue Aufgabe übernimmt, und prüft, ob sich das Unternehmen in schwierigem Fahrwasser befindet. Das ist bei der Gothaer nicht der Fall. Hauptthema, das uns in nächster Zeit beschäftigen wird, ist das Niedrigzinsniveau. Hier müssen wir uns noch besser aufstellen. Drei Strategien eignen sich dabei vor allem: die Effizienz steigern, die Kompetenz der Gothaer stärker herauskehren und das Umsetzen unserer Multi-Kanal-Strategie.

Wie sieht Ihre Multi-Kanal-Strategie aus?

Ziel ist es, die Expertise unseres Direktversicherers Asstel für den gesamten Gothaer-Konzern zu nutzen. Was können Direktversicherer dank ihres Geschäftsmodells besonders gut? Auf allen modernen Kommunikationswegen informieren, Angebote erstellen, Geschäft abschließen und Kunden betreuen – und dass wollen wir in Zusammenarbeit mit unserer Ausschließlichkeit und der Unterstützung eines Kundenservice-Centers über die ganze Gothaer hinweg darstellen. Wir wollen die Intensität der Kundenberatung und den Service noch einmal deutlich ausweiten und es unseren Kunden ermöglichen, uns auf allen Kommunikationswegen und zu jeder Uhrzeit zu erreichen.

Die Marke Asstel soll dabei vom Markt verschwinden. Warum?

Zuerst einmal möchte ich betonen, dass die Asstel im Businessplan lag, sie hat sich planmäßig entwickelt. Wir haben einfach festgestellt, dass sich das Verhalten der Kunden verändert hat und diese Zweiteilung keinen Sinn mehr ergibt. Wir haben es heute mit Kunden zu tun, die sich online informieren und online Preise vergleichen, die online kommunizieren – aber die trotzdem häufig noch einen Vertrauensanker brauchen, nämlich ein persönliches Beratungsgespräch.

Wie weit ist die Integration?

Wir haben gerade die Genehmigung der Bafin zur Fusion der beiden Lebensversicherer bekommen. Die Verschmelzung der Asstel Leben auf die Gothaer Leben erfolgt rückwirkend noch in diesem Jahr. Die Sachversicherung ist 2016 dran. Wir sind 2015 also noch mit der Marke Asstel am Markt und machen die Gothaer im Hintergrund fit, um auch die Mitarbeiter der Asstel zu übernehmen.

Werden alle Mitarbeiter übernommen?

Ja. Zum Teil finden sich sogar ganze Organisationseinheiten im neuen Organigramm wieder, etwa das Kundenvertriebscenter.

Zurück zu den anderen Strategien fürs Niedrigzinsniveau. Was können Sie tun, um effizienter zu werden?

Wir müssen Prozesse im Konzern vereinfachen und stärker digitalisieren. Bei Produkten, gerade in der Altersvorsorge, müssen wir sehr darauf achten, dass sie nach Kosten wettbewerbsfähig sind und für den Kunden einen guten Deal darstellen. Ich stimme nicht in den Abgesang auf die Altersversorgung mit einer Lebensversicherung ein. Denn wir werden eher nicht unter Altersreichtum leiden, sondern Altersarmut wird zunehmend ein Thema sein. Ob mit 1,75 oder 1,25 Prozent Garantieverzinsung plus Überschussbeteiligung bleibt der Klassiker ein gutes Produkt für die Altersvorsorge und braucht etwa den Vergleich mit Investmentfonds-Sparformen nicht zu scheuen.

Nichtsdestotrotz haben wir in unserem Produktportfolio schon stark umgesteuert. 80 bis 85 Prozent Anteil am Neugeschäft machen in der Lebensversicherung mittlerweile fondsgebundene Konzepte inklusive Riester- und Rürup-Renten auf der einen sowie biometrische Produkte und die betriebliche Altersversorgung auf der anderen Seite aus. In der Krankenversicherung setzen wir stark auf Zusatzversicherungen, etwa mit dem Pflege-Produkt Medi-P oder weiteren Produktneuheiten.

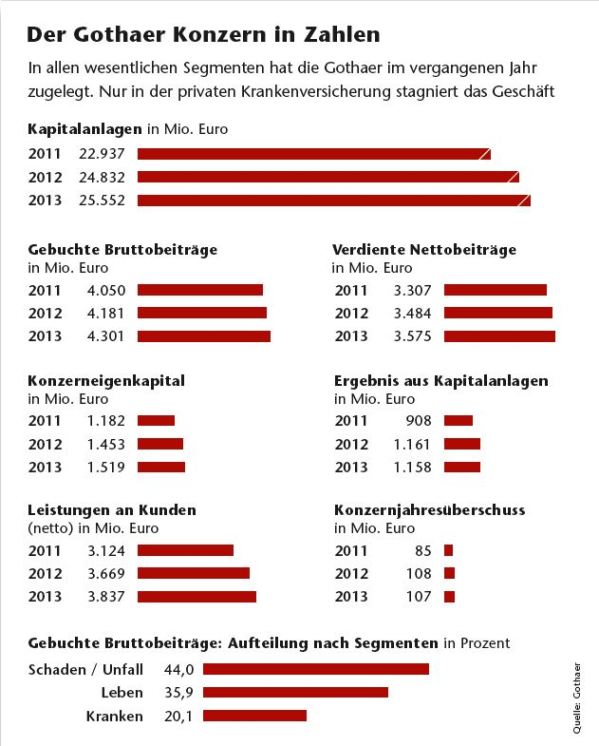

Sie sehen die PKV also noch als lohnendes Geschäftsfeld an? Da gehen die Meinungen ja durchaus auseinander. Der Chef der Techniker Krankenkasse ist natürlich voreingenommen, gibt der PKV aber maximal noch 20 Jahre. Und die Gothaer hat in der Krankenversicherung im vergangenen Jahr im Neuzugang schließlich ein Minus von 3,4 Prozent gegenüber 2012 verzeichnet.

Diese Diskussionen gibt es immer mal wieder. Fakt ist, dass der deutsche Gesundheitsmarkt über die Jahre massiv vom System der privaten Krankenversicherung profitiert hat. Der medizinische Fortschritt wird von den 9 Millionen privat Krankenversicherten in Deutschland mitfinanziert. Das System hat also seine Berechtigung. Aus unternehmerischer Sicht funktioniert es bis zum heutigen Tage auch noch gut.

Ja, wir haben eine Stagnation, was den Neuzugang an Vollversicherten angeht. Es gibt eine hohe Verunsicherung im Markt durch die ständigen Diskussionen um eine mögliche Abschaffung. Und Unisex hat durch Preiserhöhungen bei den Tarifen zusätzlich für Irritationen gesorgt.

Aber hier sind wir als Versicherer gefordert, die Kommunikation weiter zu verbessern und Produkte anzubieten, die medizinische Innovationen abdecken. Wie sich die politischen Rahmenbedingungen verändern, kann keiner wissen. Aber Totgesagte leben länger, wie wir alle wissen. Und in der privaten und betrieblichen Krankenzusatzversicherung sehen wir ein kontinuierliches Wachstum beim Neuzugang.

In welcher Größe?

In der betrieblichen Krankenversicherung haben wir um 18,8 Prozent gegenüber dem Vorjahr zugelegt, bei den normalen Zusatzversicherungen waren es 0,8 Prozent. Vor dem Hintergrund, dass die gesetzliche Krankenversicherung immer weiter abbaut, ist es völlig klar, dass Zusatzversicherungen ein wichtiges Angebot sind und bleiben werden. Deshalb gab es dort ja selbst Gehversuche der gesetzlichen Krankenkassen, wobei sie sehr schnell gemerkt haben, dass sie es nicht können. Dazu braucht es Tarifierungs-Know-how und statistische Grundlagen, die im Umlageverfahren nie angewendet und aufgebaut wurden.

In der betrieblichen Krankenversicherung hat die Politik mit der Einstufung der bKV-Beiträge als Barlohn nun aber gerade die Steuer- und Sozialabgabenfreiheit gestrichen.

Ja, das ist leider richtig. Dabei wissen wir alle, dass die Leistungen der gesetzlichen Krankenversicherungen immer weiter sinken. Daher sehe ich die Politik schon in der Pflicht, diese Form der privaten Vorsorge weiter zu fördern und zu unterstützen.

Die Politik war eher mit dem Lebensversicherungsreformgesetz beschäftigt. Nun heißt es ab 2015: Effektivkosten ausweisen. Der Druck auf die Kosten in der jetzigen Niedrigzinsphase ist ja sowieso schon hoch, erhöht das den Druck noch mal?

In der Lebensversicherung wird das einen Wettbewerb um günstigere Kosten weiter verstärken, das denke ich schon. Dass der Gesetzgeber bei den Kosten jetzt Transparenz hergestellt hat, begrüßen wir aber ausdrücklich. Der Branchenverband GDV hat vor Kurzem Zahlen der Lebensversicherer für 2013 veröffentlicht und dort erstmals ausgewiesen, wie viel Prozent des verwalteten Kundenvermögens die Verwaltung eines Vertrags im Schnitt kostet.

Das sind 0,24 Prozent bezogen auf den durchschnittlichen Kapitalanlagebestand – bei der Gothaer sind es nur 0,19 Prozent. Die Abschlusskosten bezogen auf die Beitragssumme liegen in Prozent des verwalteten Kundenvermögens in der Branche bei 0,89 Prozent, bei der Gothaer bei 0,79 Prozent. Addiert man das, braucht man sich mit Werten von 1,13 beziehungsweise 0,98 Prozent nicht vor einem Vergleich mit alternativen Sparformen wie Aktien oder Fonds zu scheuen.

Wenn sich die Gothaer da nicht zu verstecken braucht, warum haben Sie dann von sich aus nicht schon früher die Kosten ausgewiesen?

Wir haben das an vielen Stellen schon geschafft. Die Gothaer bietet ja zum Beispiel auch Investmentfonds an, und da weisen wir seit zwei Jahren Verwaltungskosten sowie die sogenannten Kickbacks aus.

An welchen Kostenschrauben kann die Gothaer noch drehen?

Bei Abschluss- und Verwaltungskosten sehe ich noch Potenzial. Über die Digitalisierung, das Vereinfachen von Prozessen und technologische Fortschritte im Vertrieb bis hinein in die Kundenkommunikation und Papierverarbeitung lässt sich noch einiges umsetzen.

Werden die Provisionen sinken müssen?

Hier überlagern sich zwei Effekte. Zum einen wirkt sich das Lebensversicherungsreformgesetz mit dem neuen, abgesenkten Höchstzillmersatz von 25 Promille aus. Zum anderen sorgt auch die anhaltende Niedrigzinsphase für Druck. Daher wird die ganze Branche noch weiter an den Kosten arbeiten müssen – Courtagen und Provisionen sind davon nicht ausgenommen.

Ich weiß, dass die Vertriebe das nicht gerne hören. Zu hohe Vertriebskosten gehen bei diesen niedrigen Kapitalmarktzinsen aber an die Substanz. Und die Frage ist, wie nachhaltig man gerade bei kapitalbildenden Produkten wirtschaften will. Wir machen das Ausmaß der notwendigen Schritte daher abhängig von den Bedingungen des Kapitalmarkts.

Die Gothaer ist dabei, die Maklerbetreuung um- und auszubauen. Welche Maßnahmen setzen Sie hier um?

Wichtig ist für uns die Betreuung vor Ort. Daher wollen wir die Underwriting-Kompetenz in der Fläche ausbauen. Gleichzeitig wollen wir mit einem zentralen Service-Center die Kommunikation mit den Maklern verbessern. Dritte Stoßrichtung ist, dass wir die ITAnbindung von Maklern etwa über Bipro standardisieren und uns hier auch federführend in die Verbandsarbeit mit einbringen. Einen hohen einstelligen Millionenbetrag investieren wir alles in allem in die Zusammenarbeit mit Maklern. 2015 sollen die Maßnahmen umgesetzt sein.

Über Karsten Eichmann

Karsten Eichmann, Jahrgang 1961, ist seit 1. Januar 2014 Mitglied des Vorstands der Gothaer Versicherungsbank und seit 4. Juli Vorstandsvorsitzender. Er verantwortet die Konzernstrategie sowie die Bereiche Risikomanagement /Controlling / Revision, strategische Beteiligungen, Recht, Personal und Führungskräfteentwicklung. Zuvor war Eichmann bei der Generali Deutschland tätig. Dort war er von 2004 bis 2008 Vorstandsvorsitzender der Advocard Rechtsschutzversicherung, wurde ab 2007 auch Vertriebsvorstand der Krankenversicherer Central und Envivas und übernahm 2010 das Vertriebsressort bei der Generali Versicherung sowie der Generali Lebensversicherung.

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Großes Potenzial für Cyberpolicen im Mittelstand

beitrag lesen

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren