Von Thorulf Müller

Wenn sich Versicherungsvermittler über mögliche GKV-Krankenkassen unterhalten, dann bin ich immer wieder irritiert. Ganz groß in Mode ist aktuell „Die Schwenninger“, aber auch „Mobil-BKK“ und „HEK Hanseatische Krankenkasse“ höre ich oft.

Ich bin massiv irritiert, dass Versicherungsvermittler die einfachsten Regeln scheinbar nicht befolgen und ihre Kunden fahrlässig aus der Hand geben. Denn nichts anderes tun sie aktuell, wenn sie sich so bei der Empfehlung einer GKV verhalten.

Aber zuerst beginnen wir mit dem wichtigsten Punkt.

Haftung

Was sollte man tunlichst nicht tun, beziehungsweise wo könnten sich Haftungsfallen ergeben?

Menschen, die chronisch krank sind und zum Beispiel in DMP-Programmen eingeschrieben sind, Menschen, die laufend Medikamente, Heil- oder Hilfsmittel beziehen und ähnliche Gruppen, sollte man nur dann zu einem Wechsel motivieren, wenn vorher klar ist, dass die neue GKV die möglichen Zusagen an therapeutische Maßnahmen wirklich uneingeschränkt zu 100 Prozent übernimmt.

Um es klar zu sagen: Risikoloser Kassenwechsel ist bei gesunden Menschen unproblematisch, bei Menschen in laufender Behandlung und mit chronischen Krankheitsbildern eher kritisch zu bewerten und mit äußerster Umsicht zu vollziehen.

Wichtig ist es auch zu fragen, welche Bonusleistungen der Kunde aktuell in Anspruch nimmt und warum er ausgerechnet bei dieser Krankenkasse versichert ist. Daraus lässt sich schön ableiten, was beim Wechsel zu beachten ist und welche Unterschiede zu dokumentieren sind.

Wichtig ist auch, dass der Vermögensschadenhaftpflicht-Versicherer des Vermittlers Kenntnis von der GKV-Vermittlung hat und diese als Risiko in die VSHV ausdrücklich und schriftlich als versichertes Risiko eingeschlossen hat.

Vermittlung von GKV-Mitgliedschaften

Die Vermittlung von GKV-Mitgliedschaften ist einfach und zulässig. Allerdings kann die Vermittlung auch Haftungsrisiken bergen. Ob mögliche Schadensersatzforderungen durch die VSHV abgedeckt sind, ist immer im einzelnen Fall zu prüfen.

Die gesetzlichen Krankenkassen zahlen Aufwandsentschädigungen an den Versicherungsvermittler, der Mitglieder zuführt.

Ein Wechsel der gesetzlichen Krankenkasse ist weitestgehend unproblematisch möglich. Der Leistungsumfang der GKV ist in Bezug auf die medizinisch notwendige Heilbehandlung durch die Regelungen des SGB V und die Definitionen des Gemeinsamen Bundesauschusses (G-BA) beziehungsweise des GKV-Spitzenverbands zu weit mehr als nur 95 Prozent identisch.

Bei Wechsel der GKV sind die Bestimmungen des § 175 SGB Vzu beachten. Gegebenenfalls könnte der Kunde in Wahltarifen nach § 53 SGB V versichert sein, was zu längeren Bindefristen führt.

Ein spannendes Datum: 1. Januar 2015

Der 1. Januar 2015 wird für Versicherungsvermittler ein interessanter Termin. Warum? Dann wird der allgemeine Beitragssatz von 15,5 auf 14,6 Prozent gesenkt. Im Gegenzug können die Kassen einkommensabhängige Zusatzbeiträge erheben, was sie mit Sicherheit auch tun werden (GKV-FQWG, Gesetz zur Weiterentwicklung der Finanzstruktur und der Qualität in der gesetzlichen Krankenversicherung).

Das bedeutet für nahezu alle GKV-Mitglieder: Sonderkündigungsrecht und damit möglicher Kassenwechsel zum Jahresbeginn 2015.

Das Krankenkassen-Sonderkündigungsrecht ist in § 175 des Sozialgesetzbuchs 5 (§ 175 SGB V, Abs. 4 Satz 5) beschrieben. Wer dieses Sonderkündigungsrecht nutzt, muss den Zusatzbeitrag nicht zahlen. Dabei gilt es, auf einige Besonderheiten zu achten.

Auf der sicheren Seite sind Sie mit dieser Formulierung: Aufgrund des von Ihnen erhobenen Zusatzbeitrags mache ich von meinem Sonderkündigungsrecht nach § 175 Abs. 4 Satz 5 des SGB V Gebrauch.

Um den Zusatzbeitrag zu umgehen, müssen Sie sich aber nicht zwangsläufig auf § 175 des SGB V berufen. Nach Aussage des Bundesversicherungsamts und des Bundesgesundheitsministeriums wird auch eine normale Kündigung als Sonderkündigung gewertet, wenn sie zu dem Zeitpunkt eingeht, in dem Sonderkündigungen möglich sind.

(4) Versicherungspflichtige und Versicherungsberechtigte sind an die Wahl der Krankenkasse mindestens 18 Monate gebunden, wenn sie das Wahlrecht ab dem 1. Januar 2002 ausüben. Eine Kündigung der Mitgliedschaft ist zum Ablauf des übernächsten Kalendermonats möglich, gerechnet von dem Monat, in dem das Mitglied die Kündigung erklärt. Die Krankenkasse hat dem Mitglied unverzüglich, spätestens jedoch innerhalb von zwei Wochen nach Eingang der Kündigung eine Kündigungsbestätigung auszustellen.

Die Kündigung wird wirksam, wenn das Mitglied innerhalb der Kündigungsfrist eine Mitgliedschaft bei einer anderen Krankenkasse durch eine Mitgliedsbescheinigung oder das Bestehen einer anderweitigen Absicherung im Krankheitsfall nachweist. Erhebt die Krankenkasse ab dem 1. Januar 2009 einen Zusatzbeitrag, erhöht sie ihren Zusatzbeitrag oder verringert sie ihre Prämienzahlung, kann die Mitgliedschaft abweichend von Satz 1 bis zur erstmaligen Fälligkeit der Beitragserhebung, der Beitragserhöhung oder der Prämienverringerung gekündigt werden. Die Krankenkasse hat ihre Mitglieder auf das Kündigungsrecht nach Satz 5 spätestens einen Monat vor erstmaliger Fälligkeit hinzuweisen. Kommt die Krankenkasse ihrer Hinweispflicht nach Satz 6 gegenüber einem Mitglied verspätet nach, verschiebt sich für dieses Mitglied die Erhebung oder die Erhöhung des Zusatzbeitrags und die Frist für die Ausübung des Sonderkündigungsrechts um den entsprechenden Zeitraum.

Die Sätze 1 und 4 gelten nicht, wenn die Kündigung eines Versicherungsberechtigten erfolgt, weil die Voraussetzungen einer Versicherung nach § 10 erfüllt sind, Satz 1 gilt nicht, wenn die Kündigung erfolgt, weil keine Mitgliedschaft bei einer Krankenkasse begründet werden soll. Die Krankenkassen können in ihren Satzungen vorsehen, dass die Frist nach Satz 1 nicht gilt, wenn eine Mitgliedschaft bei einer anderen Krankenkasse der gleichen Kassenart begründet werden soll. Die Kündigung der Mitgliedschaft durch eine Person, die am 2. Februar 2007 oder später erfolgt, um in ein privates Krankenversicherungsunternehmen zu wechseln, ist unwirksam, wenn die Voraussetzungen des § 6 Abs. 1 Nr. 1 zu diesem Zeitpunkt nicht vorliegen.Achtung: Dies ist der aktuelle Text. Der exakte Wortlaut verändert sich zum 1. Januar 2015.

Mit der Änderung wird das Sonderkündigungsrecht bei Erhebung von Zusatzbeiträgen in § 175 Absatz 4 Satz 5 im Hinblick auf die Umstellung von einkommensunabhängigen auf einkommensabhängige Zusatzbeiträge in § 242 Absatz 1 und die Abschaffung der Zahlung einer Prämie in § 242 Absatz 2 a.F. angepasst. Nach dem ersten Halbsatz kann die Mitgliedschaft abweichend von Satz 1 bis zur erstmaligen Fälligkeit der Beitragserhebung oder Beitragssatzerhöhung gekündigt werden, wenn die Krankenkasse nach § 242 Absatz 1 einen Zusatzbeitrag einführt oder ihren Zusatzbeitragssatz erhöht. Da die Zahlung einer Prämie in § 242 Absatz 2 nicht mehr vorgesehen ist, entfällt das Sonderkündigungsrecht bei Verringerung einer Prämie. Dieses Sonderkündigungsrecht aus den Änderungen des SGB V durch das GKV ist unstrittig:

Muss eine Krankenkasse einen Zusatzbeitrag erheben, besteht die Verpflichtung zur rechtzeitigen Information der Mitglieder. Es muss auf das Sonderkündigungsrecht nach § 175 Abs. 4 SGB V hingewiesen werden, ebenso auf die Übersicht der Zusatzbeiträge, welche vom GKV?Spitzenverband geführt wird. § 242 Abs. 5 SGB V verpflichtet die Krankenkassen, den jeweils aktuellen Zusatzbeitrag an den GKV-Spitzenverband zu übermitteln. Zu beachten ist aber auch, dass die sogenannten Prämienzahlungen der Krankenkassen zum 1. Januar 2015 beendet werden. Bonuszahlungen, die an Voraussetzungen geknüpft sind, dürfen weiterhin erbracht werden.

Der bisherige § 242 Abs. 2 SGB V entfällt beziehungsweise erhält einen anderen Wortlaut und Sinn. Zum 1. Januar 2015 kann eigentlich jedes GKV-Mitglied seine Krankenkasse wechseln.

Warum die GKV nicht und andere sehr wohl?

Nehmen wir die Schwenninger Krankenkasse und eine durchschnittlichen Kunden, den Sie als Versicherungsvermittler dorthin vermitteln. Ihren aktuellen Vorschlag von Zusatzversicherung nimmt er nicht oder nur teilweise wahr. Er ist jetzt aber Mitglied der Schwenninger geworden und hat auch eine Versichertenkarte, die er bei jedem Arzt- oder Zahnarztbesuch in die Hand nimmt.

Durch seinen Zahnarzt oder Kollegen, Nachbarn oder durch einen Beitrag in der Bild-Zeitung oder der aktuellen Finanztest, wird er auf die Wichtigkeit einer Pflegezusatzversicherung aufmerksam gemacht. Er erfährt auch, dass er gute Angebote über seine Krankenkasse findet. Ein Besuch auf der Homepage der Schwenninger bringt ihn auch ans Ziel.

Der Kunde landet bei der Asano AG, einem Versicherungsmakler. Bestandsschutz hin oder her, an was denkt Ihr Kunde bei Krankenversicherung? An Sie oder an seine Krankenkasse? Welchen Aufwand betreiben Krankenkassen um Kooperationen mit Leben zu füllen? Und mal ganz ehrlich: Wie oft haben Sie bei Ihrem Kunden eine neue Police gefunden und sich gefragt, wie die in seinen Ordner gekommen ist, ohne dass Sie davon Kenntnis hatten oder überhaupt gefragt wurden?

Ich glaube kaum, dass die Mehrheit der Versicherungsmakler ihre Kunden (und hier ja insbesondere Privatkunden) so gut im Griff haben, dass sie diese Risiken völlig ausblenden können und wollen.

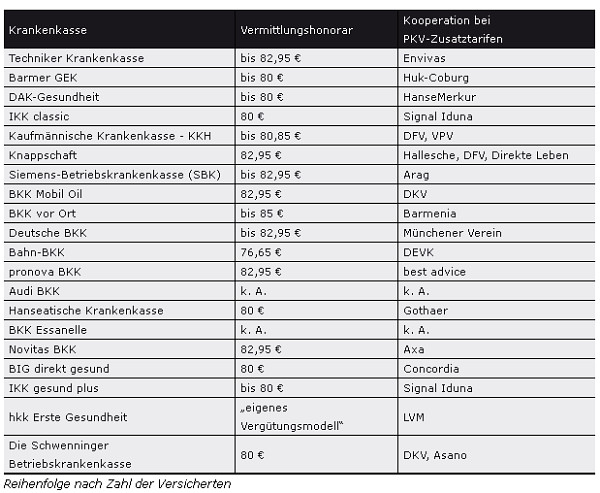

- Die Schwenninger hat eine Kooperation mit einem Versicherungsmakler und mit Versicherern, unter anderem Exklusiv-Produkte mit der DFV.

- Die BKK Mobil Oil hat ebenfalls Exklusivprodukte mit der DFV, bewirbt Zusatzversicherungen des Deutschen Ring und ist mutmaßlich auch in einer Kooperation mit der DKV.

- Die Hanseatische Krankenkasse HEK bewirbt Ihre Kooperation mit der Gothaer.

- Die BKK Dr. Oetker, heute Heimat-Krankenkasse, berät sogar selbst und hat im Hintergrund eine Kooperation mit einem Versicherungsmakler.

- Die Securvita BKK ist eigentlich auch ein Versicherungsvertreter: Securvita Gesellschaft zur Entwicklung alternativer Versicherungskonzepte.

Diese Liste lässt sich beliebig fortsetzen und die genannten Krankenkassen werden von mir in Bezug auf Vermittlung von Mitgliedschaften mehr als nur kritisch bewertet.

Lösung

Es gab und es gibt zwei gesetzliche Krankenkassen, die mit Versicherungsmaklern zusammen arbeiten und die keine eigene Kooperation mit Privaten Krankenversicherern unterhalten.

Hier sind Ihre Kunden wirklich geschützt, denn es gibt auf den Internetseiten und Kundenmagazinen keine Werbung für eine bestimmte PKV. Kunden, die solche Fragen an ihre Krankenkasse richten, werden an den ursprünglichen Vermittler verwiesen.

Die Namen dieser beiden Krankenkassen sind bekannt

Beide Versicherer drehen das Konzept sogar vollständig um und verweisen Mitglieder, die nicht einem Versicherungsmakler zugeordnet sind, an die Versicherungsmakler, die mit ihnen kooperieren, wenn der Kunde fragen zu Zusatzversicherungen haben sollte.

Warum ausgerechnet in der letzten Zeit alle möglichen Krankenkassen im Zusammenhang mit Vermittlung von GKV-Mitgliedschaften auftauchen, ist mir unverständlich. Es mag aber aggressiver Akquisition von Vermittlern geschuldet sein. Diese sollten meines Erachtens ihre Einstellung zu dem Thema überdenken.

Die Artikel können teilweise einzeln bei der KVProfi (SellSulting Germany Group) erworben werden:

http://www.der-kvprofi.de/fuer-vermittler/artikel-einzelbezug.html

Ein Abonnement könnte preiswerter sein: http://www.der-kvprofi.de/fuer-vermittler.html

Talanx-Vorstand will versichern ohne Staat, aber mit Geduld

beitrag lesen

Bei der Kompass Group geht’s rund

beitrag lesen

Welche Vorgesetzten die Assekuranz braucht – und wie sie sie findet

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren