Wenn die Regierung das Rentenproblem lösen will, muss sie an vielen Stellschrauben zugleich drehen. Nur so könne sie vermeiden, dass eine der drei maßgeblichen Parteien (Beitragszahler, Rentner und Steuerzahler) unangemessen viel schultern muss. Das geht aus einer Studie des Instituts für Finanz- und Aktuarwissenschaften im Auftrag der Fondsgesellschaft Union Investment hervor. Sie trägt den Titel „Thesen zur Zukunft der Altersvorsorge in Deutschland“ und ist hier kostenlos erhältlich.

Vor allem ist es laut Studie keine gute Idee, bestimmte Stellschrauben als unantastbar darzustellen, wie es die Regierung derzeit mit Rentenniveau, Höchstbeitrag und Eintrittsalter versucht. Es werde sich nämlich nicht vermeiden lassen, die von der Regierung dabei markierten Haltelinien zu über- beziehungsweise unterschreiten. Heißt: steigende Beiträge und Eintrittsalter bei sinkenden Renten. Alles andere würde die öffentlichen Finanzen „massiv belasten“.

Das plant die Ampel bei Rente, Altersvorsorge und Gesundheit

Arbeitsminister Heil verspricht „kräftiges“ Renten-Plus und stabile Beiträge

Einstieg in Kapitaldeckung der Rentenversicherung ist ein „echter Quantensprung“

Das plant die Ampel bei Rente, Altersvorsorge und Gesundheit

Arbeitsminister Heil verspricht „kräftiges“ Renten-Plus und stabile Beiträge

Einstieg in Kapitaldeckung der Rentenversicherung ist ein „echter Quantensprung“

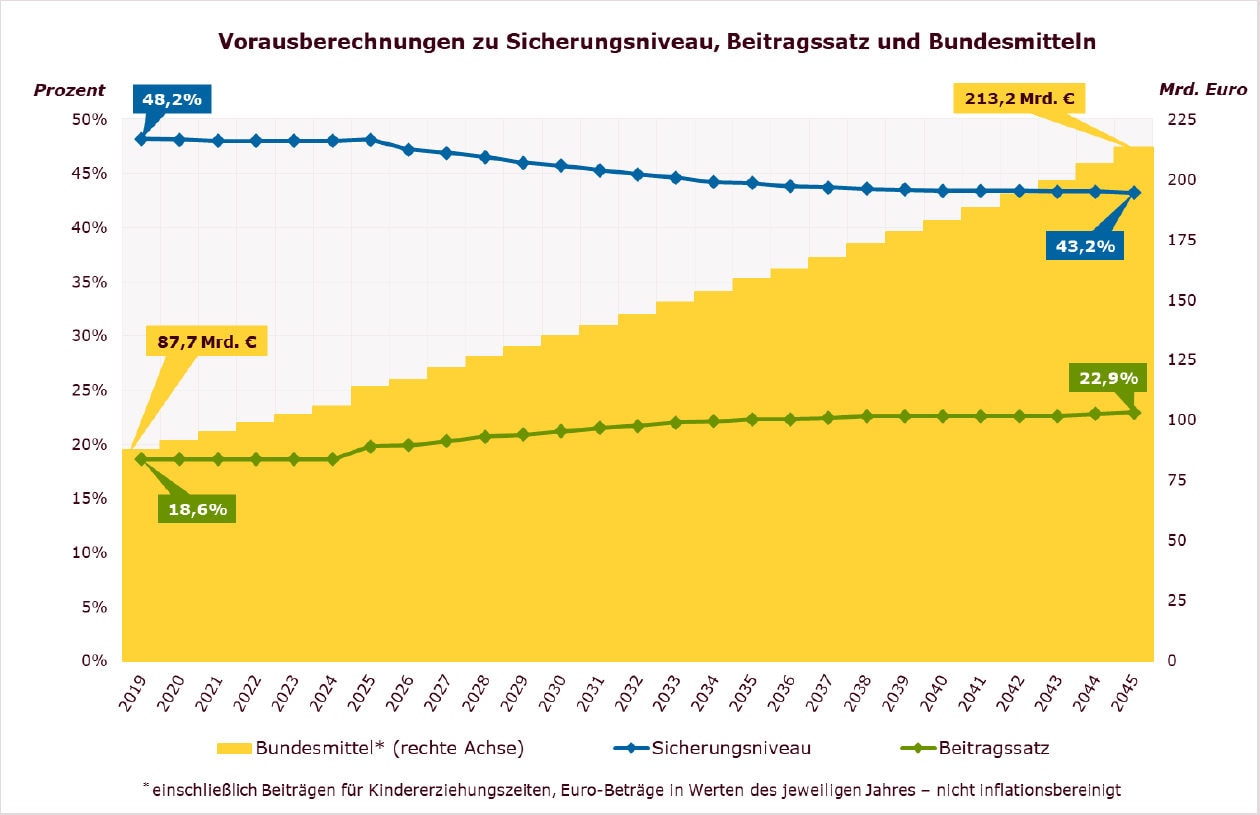

Dazu zeigen die Studienautoren die folgende Grafik über gesetzliche Altersvorsorge aus dem Jahr 2020 zur Erinnerung. Man achte vor allem auf die Trends bei Renten- und Beitragsniveau:

Sollten diese und folgende Regierungen hingegen den Beitragssatz unter 20 und das Sicherungsniveau bei mindestens 48 Prozent halten, müsste der Bund den Rest zahlen. Dann würde der Zuschuss von 2,8 Prozent des Bruttoinlandsprodukts auf 4,7 Prozent im Jahr 2040 und 6,5 Prozent 2060 steigen müssen.

Umlageverfahren vs. Staatsfonds

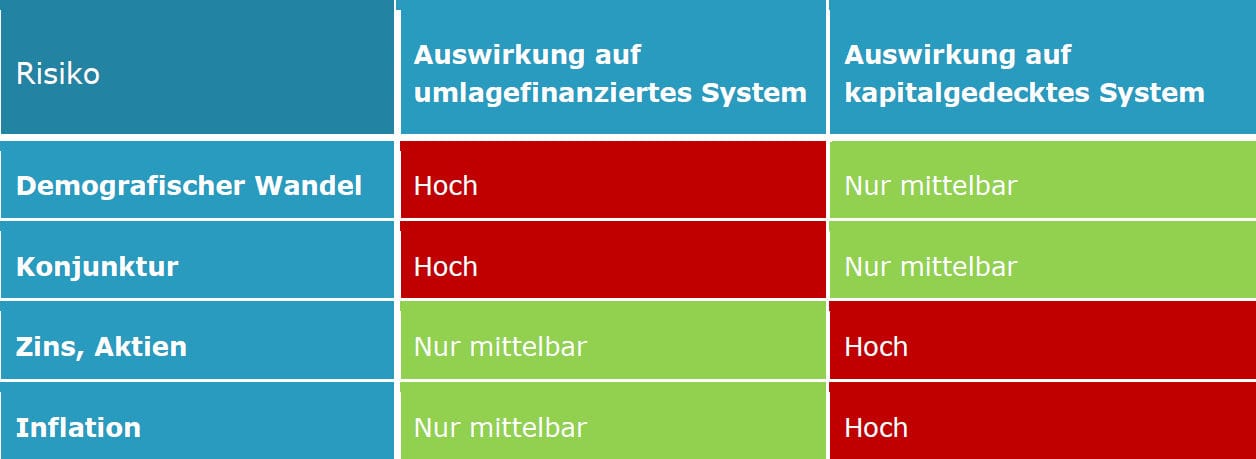

Da Umlageverfahren und die sogenannte Kapitaldeckung, zum Beispiel über einen Staatsfonds, verschiedene Risiken mit sich bringen, sollte man sie laut Studie miteinander kombinieren. Die folgende Grafik zeigt, dass die Einflussfaktoren in den beiden Teilen der Altersvorsorge unterschiedlich wirken:

Der von der Ampel-Koalition geplante erste Kapitalstock von 10 Milliarden Euro sei ein guter Schritt, müsse aber noch wachsen, heißt es. Außerdem brauche so eine Geldanlage Zeit, um sich zu rechnen. Weshalb sie wohl erst jenseits der Dreißigerjahre einen Beitrag leisten kann. Vorher nicht. Trotzdem müsse man heute damit anfangen, den Stock aufzubauen.

Seite 2: Degression bei Rentenpunkten könnte Altersarmut lindern

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

Wilfried Strassnig Versicherungsmakler

Vor 3 JahrenViele SCHWÄCHEN, eher Beschönigungen in dieser Studie. Unter anderem, die Bemerkung die BAV ist im Vergleich zu Riester, nicht so schlecht aufgestellt. Das Hauptproblem besteht aber bei beiden Systemen.

Immer wenn Garantien vereinbart werden, auch mit 20%, 50% etc. ist eine adäquate Altersversorgung für die Mehrheit der Bürger niemals erreichbar. Bei langfristigen Anlagen, wohl bei Altersversorgungen nicht anders möglich, sind Garantien nicht nur vielleicht, sondern ganz sicher SCHWACHSINNIG. Ab 20 Jahren stellen auch Schwankungen an der Börse kein Ausfallrisiko dar, können sogar die Rente erhöhen!!! Unsere Kunden habe kein Problem, solche Sachverhalte zu erkennen und sind deswegen für die Zukunft BESTENS aufgestellt. Das beruhigt auch besonders, da Ihre Familien später nicht existenzbedrohenden Zusatzbelastungen (Pflege) ausgesetzt sind

Staatliche Lösungen, bei gigantischem Rückstellungsdefizit der Beamtenversorgung, die in vielen Staaten nicht existiert, da längst abgeschafft, desaströser Infrastruktur, ungelösten Problemen im gesamten Sozialbereich u.v.a. sind tunlichst zu vermeiden.

Verstärkt auch wegen Covid, dem Ukrainekrieg und daraus folgender krassen Preis/Wirtschaftsentwicklung. Die Geldbeutel werden sehr viel schmäler, hohe Rendite ist deswegen, mit frühem Beginn-JETZT, die EINZIGE Chance vorzusorgen.

1 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 3 JahrenViele SCHWÄCHEN, eher Beschönigungen in dieser Studie. Unter anderem, die Bemerkung die BAV ist im Vergleich zu Riester, nicht so schlecht aufgestellt. Das Hauptproblem besteht aber bei beiden Systemen.

Immer wenn Garantien vereinbart werden, auch mit 20%, 50% etc. ist eine adäquate Altersversorgung für die Mehrheit der Bürger niemals erreichbar. Bei langfristigen Anlagen, wohl bei Altersversorgungen nicht anders möglich, sind Garantien nicht nur vielleicht, sondern ganz sicher SCHWACHSINNIG. Ab 20 Jahren stellen auch Schwankungen an der Börse kein Ausfallrisiko dar, können sogar die Rente erhöhen!!! Unsere Kunden habe kein Problem, solche Sachverhalte zu erkennen und sind deswegen für die Zukunft BESTENS aufgestellt. Das beruhigt auch besonders, da Ihre Familien später nicht existenzbedrohenden Zusatzbelastungen (Pflege) ausgesetzt sind

Staatliche Lösungen, bei gigantischem Rückstellungsdefizit der Beamtenversorgung, die in vielen Staaten nicht existiert, da längst abgeschafft, desaströser Infrastruktur, ungelösten Problemen im gesamten Sozialbereich u.v.a. sind tunlichst zu vermeiden.

Verstärkt auch wegen Covid, dem Ukrainekrieg und daraus folgender krassen Preis/Wirtschaftsentwicklung. Die Geldbeutel werden sehr viel schmäler, hohe Rendite ist deswegen, mit frühem Beginn-JETZT, die EINZIGE Chance vorzusorgen.