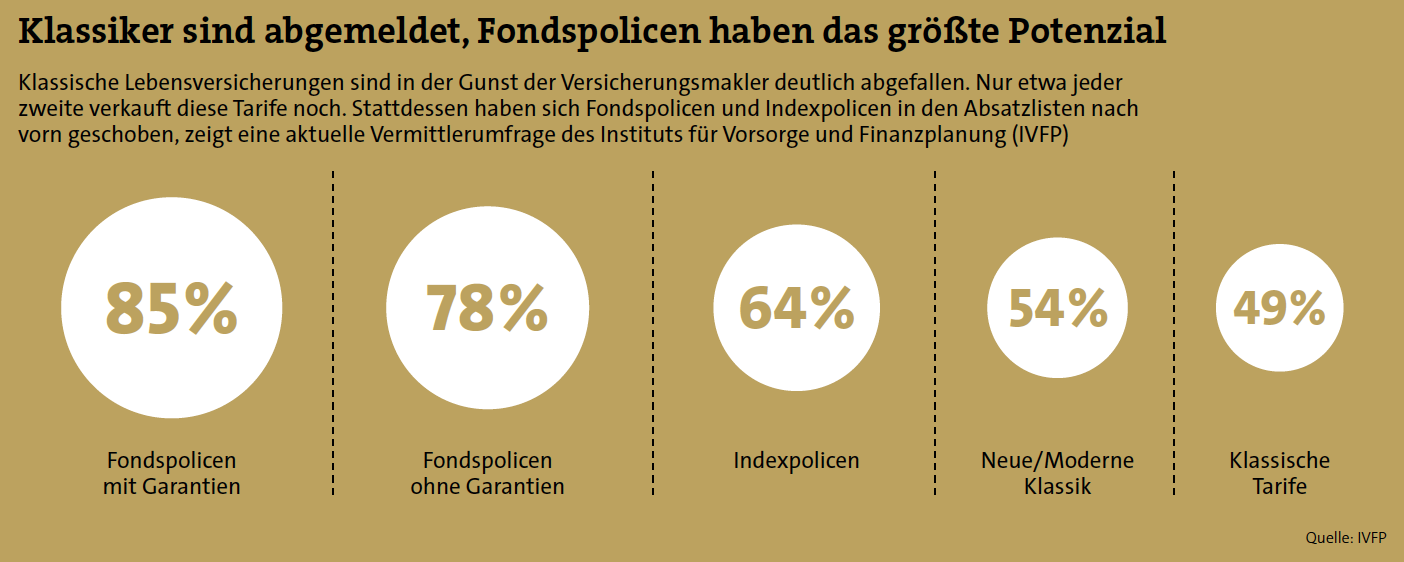

„Ob mit oder ohne Garantie, Fondspolicenwerden immer beliebter. Und dieser Trend wird sich schon wegen des Aspekts der anhaltend niedrigen Zinsen weiter fortsetzen“, ist sich Hauer sicher. Die Fondspolice in Form einer Basisrente wird seiner Ansicht nach aktuell zu Unrecht gemieden. Hauer: „Dies wird sich nach unserer Einschätzung in den nächsten Jahren ändern. Denn keine andere Altersvorsorgevariante bietet momentan ähnliche Chancen aus der Kombination von staatlicher Förderung in Form steuerlicher Absetzbarkeit und der Investition in Aktienfonds.“

Digitalisierung verändert das Kundenverhalten

Einen weitere, gänzlich andere Entwicklung stellen die IVFP-Experten bei der Kommunikation fest. Vor allem junge Kunden sehen Präsenztermine beim Makler oft als unnötig an. Sie sind gut informiert, auch bereit, etwas für ihre private Altersvorsorge zu tun, und für eine entsprechende Beratung offen. Transparenz und ständige Verfügbarkeit aller Informationen betrachten sie im Zuge dessen jedoch als sehr wichtig. „Dabei setzen sie auf technologische Lösungen – und gerade dort hat die Versicherungsbranche noch viel aufzuholen. Andere Finanzakteure wie etwa Banken sind hier deutlich weiter“, meint Hauer.

Die Vermittler brauchen also digitale Instrumente und müssen andere Kommunikationskanäle nutzen, um die jungen Kunden auf sich aufmerksam zu machen. Die Versicherungen hingegen müssen dafür sorgen, dass nach dem Erstkontakt die Vermittler die gesamte Antragsstrecke und Vertragsverwaltung digital mit dem Kunden effizient abwickeln können. Und nicht nur die Digitalisierung verändert das Kundenverhalten. Diese jüngere Generation will sich auch nicht so lange binden. Sie sind es gewohnt, regelmäßig ihre Verträge und Abonnements zu wechseln. Für den Aufbau einer Altersvorsorge ist das ein Problem.

„Die Verträge sind auf lange Laufzeiten ausgerichtet. Wer wechselt oder kündigt, hat in der Regel finanzielle Nachteile“, bringt es Michael Hauer auf den Punkt. Hat sich ein Kunde grundsätzlich für das Investment in börsenorientierte Produkte entschieden, könnte er sich und dem Berater die Frage stellen, ob nicht ein Fondssparplan für ihn besser geeignet ist als eine Versicherung. Immerhin kostet der Versicherungsmantel auch Geld und schmälert dadurch tendenziell die Rendite. Die Vorteile wiederum liegen in den steuerlichen Vergünstigungen gegenüber einem Investment am Kapitalmarkt – Erträge innerhalb von Fondspolicen sind abgeltungssteuerfrei – und in der Absicherung der Langlebigkeit der Versicherten. Ist das Vermögen aus einem Fondssparplan aufgebraucht, war es das. Eine Fondspolice zahlt dem Versicherten eine Rente bis an sein Lebensende – egal wie alt er wird.

„Unser Bonusprogramm kann Zusatzversicherungen finanzieren“

beitrag lesen

Neue PKV der Allianz: Verbessert auf allen Ebenen

beitrag lesen

Kein Staatsfonds für die Rente – BVK sieht sich durch Gutachten bestätigt

beitrag lesen

Der Tag in 240 Sekunden – vom 08. Mai 2024

beitrag lesen

Was Versicherer sorgt, und wie sie Geld anlegen

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren