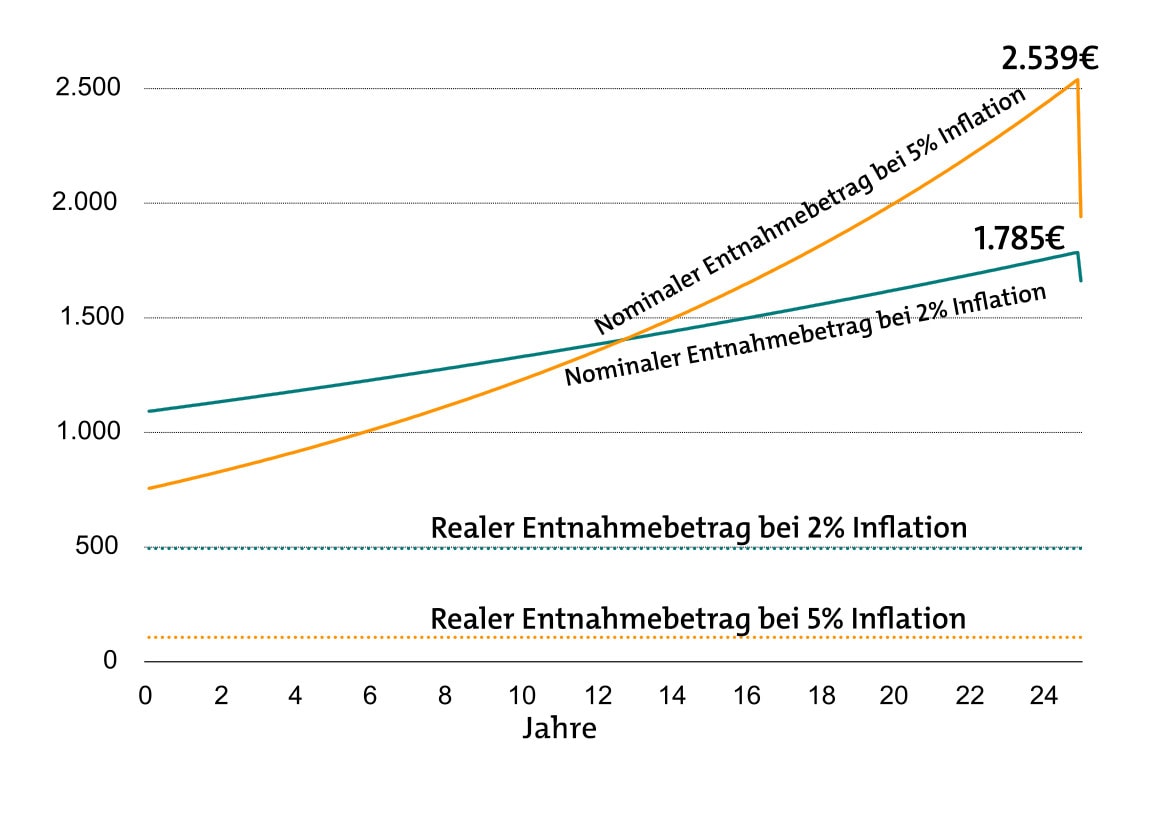

Also denken wir einmal anders herum. Welche Rate ergäbe sich, wenn die Kaufkraft erhalten bleiben soll? Dann müsste die Rate nominal natürlich steigen. Je höher die Inflation, desto steiler.

Was ein 27-Jähriger von Altersvorsorge erwarten kann

Damit kommen wir zu einem Mathematik-Stunt, der alles weiterdreht. Er beantwortet die Frage, was ein 27-Jähriger von seiner Altersvorsorge erwarten kann. Wenn jemand in diesem Alter zu sparen beginnt, kann er oder sie das aktuelle Preisumfeld natürlich am besten einschätzen. Also rechnen wir jetzt alles – Sparphase und Rentenphase – auf dieses Preisniveau herunter. Die Zahlen werden kleiner, die Preise bleiben gleich.

Für die Ansparphase haben wir das bereits im zweiten Teil unserer Reihe getan. Bei 2 Prozent Inflation bleiben von den bereits erwähnten 290.000 Euro real 131.337 Euro übrig. Bei 5 Prozent Inflation sind es gar nur noch 41.196 Euro.

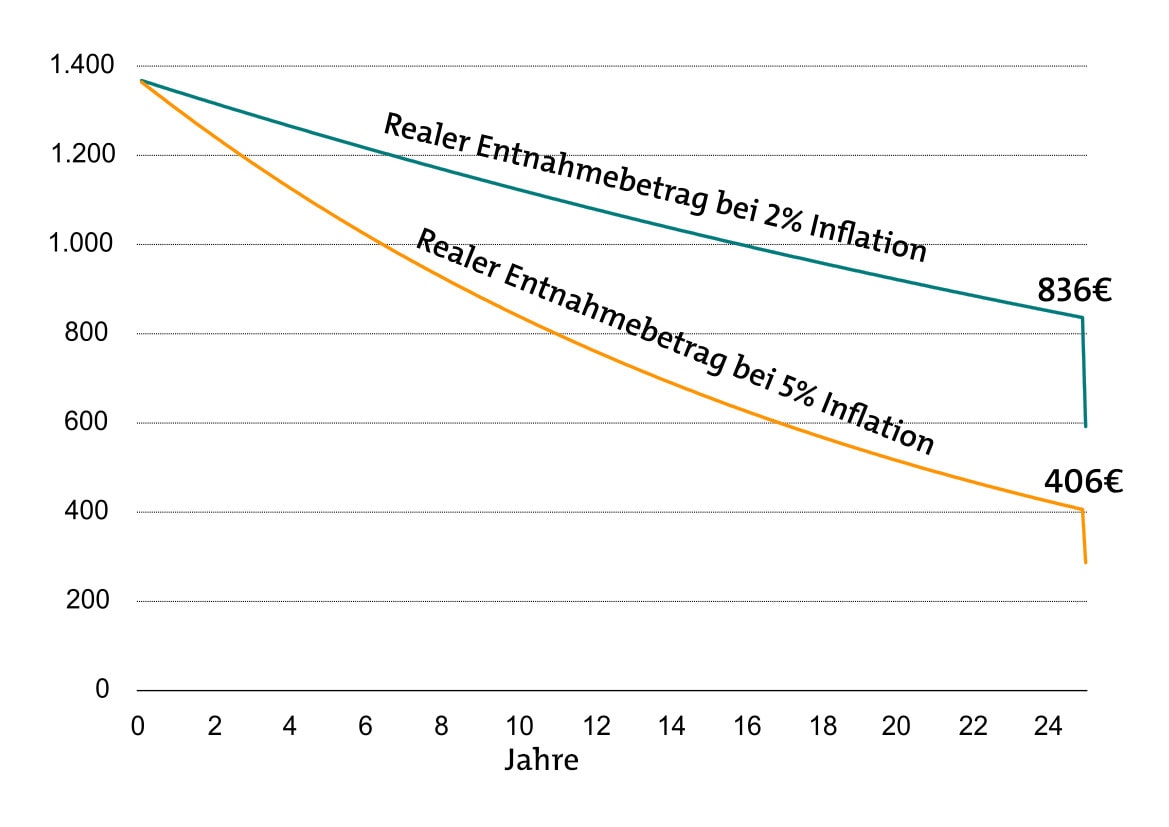

Verrenten wir die beiden Beträge über 25 Jahre mit gleichbleibender realer Kaufkraft, ergibt sich folgende Grafik:

Und so liest sich das:

Wer heute mit 27 Jahren und den genannten Rahmenbedingungen zu sparen beginnt, entnimmt bei einer Inflation von durchweg 2 Prozent ab 67 Jahren seinem Vermögen eine monatliche Rente von 494 Euro. Von diesen 494 Euro kann er dann genau so viel oder wenig kaufen wie heute von 494 Euro.

Schwerer ist schon das folgende zu verarbeiten: Wer über die gesamten 65 Jahre eine Inflation von durchweg 5 Prozent erlebt, dem stehen nur 107 Euro in heutiger Kaufkraft zur Verfügung.

Wohlgemerkt – wir unterstellen für die Sparphase eine Rendite von 6 Prozent, die kein allzu vorsichtiger Sparer zurzeit erreichen dürfte. Weshalb wir nur hoffen können, dass die Europäische Zentralbank etwas tut, um die Inflation in den Griff zu bekommen. Denn sonst hätte sie nicht nur durch niedrige Zinsen ganze Altersvorsorgen zerlegt, sondern auch durch entfesselte Preise.

Der Tag in 240 Sekunden – vom 24. April 2024

beitrag lesen

Schäden durch Versicherungsbetrug übersteigen 6 Milliarden Euro

beitrag lesen

Selbstständige häufiger wegen schwerer Krankheiten besorgt

beitrag lesen

Erwerbsminderungsrentner bekommen Zuschlag

beitrag lesen

Wenn Geld aufs falsche Konto fließt

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Wilfried Strassnig Versicherungsmakler

Vor 2 Jahren…….defensiv 3%, nach allen, auch Garantiekosten, ist fern jeder Realität!

Auch nicht OFFENSIV, mit Fonds, oder in BAV.

Solange man sich nicht um REALE Fakten bemüht, wird sich auch in Zukunft NICHTS ändern.

Dann kommen die staatlichen Zusatzversorger,l die alles vieeeeel günstiger anbieten können.

Versicherer zahlen allein 18,6% in die GRV. 50% der Neurenten 2020 unter € 800,00.

Beamte bei doppelter Altersversorgung, Jahre früher und Jahre länger mit 3 BILLIONEN EURO Pensionsrückstellungsdefizit günstiger??? Hr. Prof. Raffelhüschen i Freiburg kontaktieren. Immer schön wegschauen und der Jugend neben der Umwelt und der Infrastruktur ein VOLLDESASTER überlassen. Vielleicht einfach mal die Chinesen kopieren, die Probleme gezielt zu LÖSEN versuchen…

Andreas Harms

Vor 2 JahrenSehr geehrter Herr Strassnig, vielen Dank für Ihren Kommentar. Es steht Ihnen selbstverständlich frei, mein Rechenmodell zu zerpflücken und Dinge zu bemängeln. Kein Modell ist perfekt, das ist mir bewusst. Es soll einfach einige Anhaltspunkte liefern. Natürlich kann es sein, dass die angenommenen 3 Prozent nicht gerade bei einer vorsichtigen Rentenversicherung mit Garantie herumkommen (Wobei in meinem Modell an keiner Stelle von Garantie die Rede ist, sondern nur von defensiver Geldanlage). Allerdings komme ich aus der Investmentecke und kann deshalb behaupten, dass dort 3 Prozent noch immer mit nur leichten Schwankungen ohne Probleme zu erzielen sind. Um nur einige Stichworte zu nennen: Dividendenrenditen, Hochzinsanleihen, Unternehmensanleihen, MBS. Wie schon gesagt: Sie müssen diese Meinung nicht teilen, vielleicht liefert Ihnen die Rechnung trotzdem den einen oder anderen nützlichen Eindruck. Das würde mich freuen. Beste Grüße, Andreas Harms.

2 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 2 Jahren…….defensiv 3%, nach allen, auch Garantiekosten, ist fern jeder Realität!

Auch nicht OFFENSIV, mit Fonds, oder in BAV.

Solange man sich nicht um REALE Fakten bemüht, wird sich auch in Zukunft NICHTS ändern.

Dann kommen die staatlichen Zusatzversorger,l die alles vieeeeel günstiger anbieten können.

Versicherer zahlen allein 18,6% in die GRV. 50% der Neurenten 2020 unter € 800,00.

Beamte bei doppelter Altersversorgung, Jahre früher und Jahre länger mit 3 BILLIONEN EURO Pensionsrückstellungsdefizit günstiger??? Hr. Prof. Raffelhüschen i Freiburg kontaktieren. Immer schön wegschauen und der Jugend neben der Umwelt und der Infrastruktur ein VOLLDESASTER überlassen. Vielleicht einfach mal die Chinesen kopieren, die Probleme gezielt zu LÖSEN versuchen…

Andreas Harms

Vor 2 JahrenSehr geehrter Herr Strassnig, vielen Dank für Ihren Kommentar. Es steht Ihnen selbstverständlich frei, mein Rechenmodell zu zerpflücken und Dinge zu bemängeln. Kein Modell ist perfekt, das ist mir bewusst. Es soll einfach einige Anhaltspunkte liefern. Natürlich kann es sein, dass die angenommenen 3 Prozent nicht gerade bei einer vorsichtigen Rentenversicherung mit Garantie herumkommen (Wobei in meinem Modell an keiner Stelle von Garantie die Rede ist, sondern nur von defensiver Geldanlage). Allerdings komme ich aus der Investmentecke und kann deshalb behaupten, dass dort 3 Prozent noch immer mit nur leichten Schwankungen ohne Probleme zu erzielen sind. Um nur einige Stichworte zu nennen: Dividendenrenditen, Hochzinsanleihen, Unternehmensanleihen, MBS. Wie schon gesagt: Sie müssen diese Meinung nicht teilen, vielleicht liefert Ihnen die Rechnung trotzdem den einen oder anderen nützlichen Eindruck. Das würde mich freuen. Beste Grüße, Andreas Harms.