Risikolebensversicherungen (RLV) gehören zu den ältesten Versicherungen überhaupt. Denn der Bedarf nach einem der wohl eindeutigsten Leistungsversprechen der Assekuranz – „Zahlung bei Tod“ – existierte schon vor Jahrhunderten. „Das Bedürfnis, die ihres Hauptes beraubte Familie gegen Mangel zu sichern“, brachte Ernst Wilhelm Arnoldi schließlich dazu, im Jahr 1827 die Gothaer Lebensversicherung zu gründen. Fast 200 Jahre später ist die Risikolebensversicherung immer noch quicklebendig – allerdings bleibe das Produkt „aktuell hinter seinen Möglichkeiten zurück“, bedauert Michael Franke, Gründer und Geschäftsführer des Analysehauses Franke und Bornberg.

„Das Potenzial der Risiko-LV ist groß, aber es wird zu wenig ausgeschöpft“, findet Franke, dessen Experten-Team Ende 2020 erstmals das Leistungsvermögen des RLV-Angebots in Deutschland unter die Lupe nahm. Das aktuelle Qualitätsniveau der 268 untersuchten Tarife von 60 Versicherern sei „zufriedenstellend, aber ausbaufähig“, lautet das nicht eben euphorische Fazit des Analysehauses.

Als ausbaufähig kann man auch die Verbreitung der RLV einstufen: Während die private Haftpflichtversicherung mit einer Versicherungsdichte von rund 83 Prozent die höchste Verbreitung in deutschen Haushalten genießt, weist die Risikolebensversicherung mit 17 Prozent die niedrigste auf, wie der Versicherungsverband GDV auf Basis des Jahres 2018 berichtet.

Klar, nicht jeder Bürger benötigt eine RLV, denn ihr Zweck ist es nun mal in erster Linie, Hinterbliebenen finanzielle Sicherheit zu geben – nämlich dann, wenn der eigene Tod vorzeitig eintritt, während man zum Beispiel mitten im Berufsleben steht. Haushalte, in denen ein Paar oder ein Paar mit minderjährigen Kindern leben, verfügen dementsprechend überdurchschnittlich häufig über eine Risikolebensversicherung.

Trotzdem fehlt die Police auch in der Hauptzielgruppe häufig im Versicherungsordner. Mit einem Anteil von zuletzt 43 Prozent verfehlt sie die Mehrheit bei den Familien-Haushalten deutlich. Und auch das Neugeschäft lässt zu wünschen übrig. „In den letzten 20 Jahren sank die Zahl der Neuabschlüsse sogar kontinuierlich auf nur noch 474.503 Verträge im Jahr 2019“, bilanziert Franke und Bornberg auf Basis der zuletzt verfügbaren Zahlen. Insgesamt bestehen heute knapp 8 Millionen RLV-Policen.

Und wie liefen die Geschäfte im Corona-Jahr 2020 in der Risikolebensversicherung? Daniel Schallhorn, Produktmanager Lebensversicherung bei den Basler Versicherungen, kann nicht klagen: „Wir konnten unsere Neugeschäftszahlen im letzten Jahr, entgegen dem Markttrend, steigern.“ Ziel sei es, das Geschäft im Jahr 2021 erneut zu steigern, so Schallhorn, und die Basler als RLV-Anbieter „mit dem besten Preis-Leistungs-Verhältnis am Markt zu etablieren“.

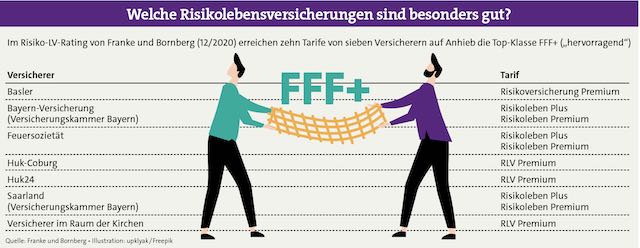

Der Versicherer gehört zu jenen sieben Anbietern, die im Risiko-LV-Rating 2020 von Franke und Bornberg mit der Höchstwertung FFF+ („hervorragend“) zu überzeugen wussten (Tarif „Risikoversicherung Premium“, siehe auch Tabelle). Den Versicherungsmaklern ein gutes Rating vorzuweisen ist definitiv verkaufsfördernd. Doch der Wettbewerb in diesem Segment verlangt nach mehr. Denn: „Bei der Kaufentscheidung spielt nach wie vor der Preis die größte Rolle“, weiß Basler-Manager Schallhorn. „Der Preiswettbewerb nimmt daher auf dem RLV-Markt immer weiter zu und ist extrem umkämpft.“

Das kann Walter Capellmann, Hauptbevollmächtigter der Dela Lebensversicherungen in Deutschland, bestätigen: „Der Markt im Bereich Risikoleben ist in der Tat sehr umkämpft, und der Wettbewerb hat nach meinem Empfinden noch zugenommen“, schätzt der Experte für Hinterbliebenenvorsorge. So hätten viele Anbieter ihre Marketing- und Vertriebsaktivitäten in diesem Segment spürbar hochgefahren. Dennoch sehe man hier als Dela weiteres Wachstumspotenzial, sagt Capellmann, schließlich habe sich das niederländische Unternehmen in den drei Jahren seit seinem Markteintritt in Deutschland „als Partner für die Absicherung des Todesfallrisikos etabliert und über 70.000 Kunden überzeugt“, so der Dela-Deutschlandchef.

Dass viele Kunden lieber den schnellen Online-Abschluss im Netz anstreben, weil das Produkt ja so überschaubar wirkt, ist jedoch nicht ungefährlich. „Die Beratungsleistung im RLV-Bereich ist nach wie vor extrem wichtig und gefragt“, ist Basler-Manager Schallhorn überzeugt. Grund hierfür sei, dass die „reine Preisbetrachtung häufig nicht zu einer bedarfsgerechten Absicherung führt und die Produktqualität für den Endkunden weiterhin schwer einzuschätzen ist“.

Einer, der beide Welten kennt, den Online-Vertrieb – direkt oder indirekt über große Vergleichsportale – und den klassischen Vermittlervertrieb, ist Helmut Hofmeier, Vorstand Leben im Continentale Versicherungsverbund. Zum Dortmunder Versicherer gehört auch der Direktversicherer Europa, der insbesondere in der RLV eine starke Stellung genießt.

„Vergleichsportale im Internet machen es dem Kunden relativ leicht, sich einen Überblick über die Preise und Leistungen einer Risikolebensversicherung zu verschaffen. Das Angebot dieser Plattformen ist in den letzten Jahren stark gewachsen, und immer mehr Tarife werden von den Versicherern auf diesem Wege angeboten“, beschreibt Hofmeier die jüngste Entwicklung. Deshalb hätten „solche Plattformen als Vermittler eine bedeutendere Rolle eingenommen“, sagt er. Dennoch werde der größte Teil des Geschäfts immer noch durch traditionelle Vertriebspartner beraten und vermittelt. Das Direktgeschäft habe demgegenüber „einen stabilen Anteil am gesamten Geschäftsvolumen“, sagt der Continentale-Vorstand.

Doch wohin wird der Markt künftig steuern, und wie sollten sich Vermittler darauf einstellen? „Die Trends im RLV-Bereich werden extrem vom veränderten Kundenverhalten und der Digitalisierung geprägt“, sagt Basler-Mann Schallhorn. Mehr als die Hälfte der RLV-Kunden informiere sich im Internet, nutze Vergleichsprogramme und sei bereit, den Vertrag online abzuschließen. „Der Berater muss also vermehrt auf diesen Kanälen präsent und erreichbar sein, um die Kunden bei der Kaufentscheidung beratend zu unterstützen“, betont Schallhorn. Daher nehme die Vertriebsunterstützung in digitaler Form gerade im RLV-Bereich „extrem an Bedeutung zu“, sagt er.

Viel zu tun haben Maklerversicherer aber nicht nur damit, die Schnittstelle zum Kunden zu behaupten, sondern auch damit, die Produktentwicklung zu verbessern. So kritisiert Analyst Michael Franke, dass die RLV ihr Dasein bei Biometrieversicherern oft im Schatten der BU-Produkte friste. „So manches Bedingungswerk scheint eine Kopie der jeweiligen BU-Bedingungen zu sein“, beklagt er. „Das betrifft die Anzeigepflichtverletzung ebenso wie Leistungsauslöser der Nachversicherungsgarantie oder Regelungen bei Zahlungsschwierigkeiten.“ Dadurch entstehe der Eindruck, als würden Risiko-LV-Bedingungen einfach von vorhandenen BU-Bedingungswerken „abgekupfert“. Oft lägen sogar veraltete BU-Bedingungen zugrunde, so Franke.

Die Flexibilität der Tarife sei ebenfalls ausbaufähig. So erlaubten es nur wenige Produkte den Versicherten, ihren Versicherungsschutz über das ursprünglich vereinbarte Endalter hinaus zu verlängern. Das sei vor allem bei Anschlussfinanzierungen wichtig, betont der Analyst. Doch bislang hätten ältere Versicherte „kaum Chancen, nach Vertragsablauf noch Versicherungsschutz zu bekommen“. Auch Regelungen für eine vorgezogene Todesfallleistung bei einer schweren Erkrankung fehlten oft oder setzten hohe Hürden, was die Prüfung durch Ärzte angehe. Und: Nachversicherungsgarantien, unabhängig von einem festgelegten Auslöser, seien ebenfalls selten – und fast ausschließlich den Top-Produkten vorbehalten, so Franke.

Tatsächlich haben die meisten Versicherer zwei oder drei Produkte im Angebot, in der Regel als Basis-, Komfort- und Premiumvariante, wie die Untersuchung von Franke und Bornberg zeigt. „Basistarife bieten Todesfallschutz zum günstigen Preis, aber keinerlei Extras“, erläutert Franke. Nützliche Features wie Nachversicherungsgarantien oder zusätzliche Leistungsauslöser fände man dagegen erst bei Komforttarifen.

Doch offenbar gibt es einige Ausnahmen. So besteht in den zum September neu überarbeiteten RLV-Tarifen der Europa die Möglichkeit, die Versicherungssumme bis zum 40. Lebensjahr um maximal 50.000 Euro ereignisunabhängig aufzustocken – im Premium-Tarif geht das in den ersten fünf Jahren, im Standard-Tarif wird dies immerhin noch in den ersten drei Jahren gestattet. Auch die ereignisabhängige Nachversicherung habe man verbessert, sagt Continentale-Leben-Vorstand Hofmeier. „Bei 13 bestimmten Ereignissen, wie etwa Heirat, Kindsgeburt oder Immobilienkauf, wurde die Versicherungssumme der Nachversicherung je Ereignis von 30.000 Euro auf 50.000 Euro angehoben.“ Dadurch werde die Risikolebensversicherung zum Beispiel für Familien „noch sehr viel flexibler“, sagt Hofmeier, denn der Preis sei zwar sehr wichtig, aber nicht das allein entscheidende Kriterium für den Kunden. „Das Produkt muss sich auch den verschiedenen Lebenssituationen des Kunden anpassen können.“

Dazu verweist Hofmeier auf die Option „Krebs Plus“ der Europa, mit der sich Kunden kurzfristig vor finanziellen Engpässen bei schweren Erkrankungen schützen könnten. Mit weiteren Zusatzleistungen, etwa dem Pflege-, Kinder- oder Partnerbonus, lasse sich die Risikolebensversicherung ganz nach den persönlichen Lebens- und Absicherungsverhältnissen anpassen, so der Konzernmutter-Vorstand der Europa.

Auch Dela-Deutschlandchef Capellmann ist überzeugt davon, dass in der RLV Leistungen gefragt seien, „die über die Basis-Absicherung des Todesfallrisikos hinausgehen und Risiken zu Lebzeiten einbeziehen“. Dazu gehörten beispielsweise Sofortzahlungen im Fall von schwerer Krankheit oder Pflege sowie die Möglichkeit, im Krankheitsfall eine Zweitmeinung einzuholen oder auch zusätzliche Unterstützung für die Pflege von Angehörigen. Dieser Trend zur Individualisierung werde durch eine verstärkte Datennutzung sowie den Einsatz künstlicher Intelligenz weitere Impulse erhalten, so Capellmann.

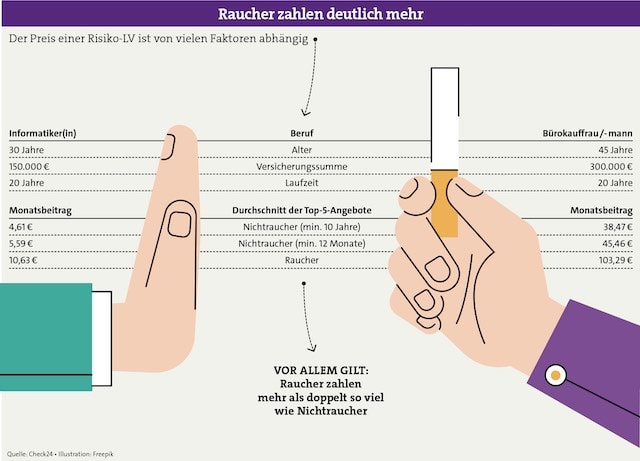

Einen besonders erfreulichen Trend, den Anbieter Europa hervorhebt, ist, dass immer mehr Menschen mit dem Rauchen aufhören, was wohl auch an Corona liegt. Die Zahl der Raucher in Deutschland wird laut Weltgesundheitsorganisation im Jahr 2025 voraussichtlich um 25 Prozent niedriger liegen als noch zur Jahrtausendwende. „Das honorieren wir mit deutlich günstigeren Beiträgen“, so Manager Hofmeier.