Die Flexibilität der Tarife sei ebenfalls ausbaufähig. So erlaubten es nur wenige Produkte den Versicherten, ihren Versicherungsschutz über das ursprünglich vereinbarte Endalter hinaus zu verlängern. Das sei vor allem bei Anschlussfinanzierungen wichtig, betont der Analyst. Doch bislang hätten ältere Versicherte „kaum Chancen, nach Vertragsablauf noch Versicherungsschutz zu bekommen“. Auch Regelungen für eine vorgezogene Todesfallleistung bei einer schweren Erkrankung fehlten oft oder setzten hohe Hürden, was die Prüfung durch Ärzte angehe. Und: Nachversicherungsgarantien, unabhängig von einem festgelegten Auslöser, seien ebenfalls selten – und fast ausschließlich den Top-Produkten vorbehalten, so Franke.

Tatsächlich haben die meisten Versicherer zwei oder drei Produkte im Angebot, in der Regel als Basis-, Komfort- und Premiumvariante, wie die Untersuchung von Franke und Bornberg zeigt. „Basistarife bieten Todesfallschutz zum günstigen Preis, aber keinerlei Extras“, erläutert Franke. Nützliche Features wie Nachversicherungsgarantien oder zusätzliche Leistungsauslöser fände man dagegen erst bei Komforttarifen.

Manche Versicherer legen bei Flexibilität nach

Doch offenbar gibt es einige Ausnahmen. So besteht in den zum September neu überarbeiteten RLV-Tarifen der Europa die Möglichkeit, die Versicherungssumme bis zum 40. Lebensjahr um maximal 50.000 Euro ereignisunabhängig aufzustocken – im Premium-Tarif geht das in den ersten fünf Jahren, im Standard-Tarif wird dies immerhin noch in den ersten drei Jahren gestattet. Auch die ereignisabhängige Nachversicherung habe man verbessert, sagt Continentale-Leben-Vorstand Hofmeier. „Bei 13 bestimmten Ereignissen, wie etwa Heirat, Kindsgeburt oder Immobilienkauf, wurde die Versicherungssumme der Nachversicherung je Ereignis von 30.000 Euro auf 50.000 Euro angehoben.“ Dadurch werde die Risikolebensversicherung zum Beispiel für Familien „noch sehr viel flexibler“, sagt Hofmeier, denn der Preis sei zwar sehr wichtig, aber nicht das allein entscheidende Kriterium für den Kunden. „Das Produkt muss sich auch den verschiedenen Lebenssituationen des Kunden anpassen können.“

Dazu verweist Hofmeier auf die Option „Krebs Plus“ der Europa, mit der sich Kunden kurzfristig vor finanziellen Engpässen bei schweren Erkrankungen schützen könnten. Mit weiteren Zusatzleistungen, etwa dem Pflege-, Kinder- oder Partnerbonus, lasse sich die Risikolebensversicherung ganz nach den persönlichen Lebens- und Absicherungsverhältnissen anpassen, so der Konzernmutter-Vorstand der Europa.

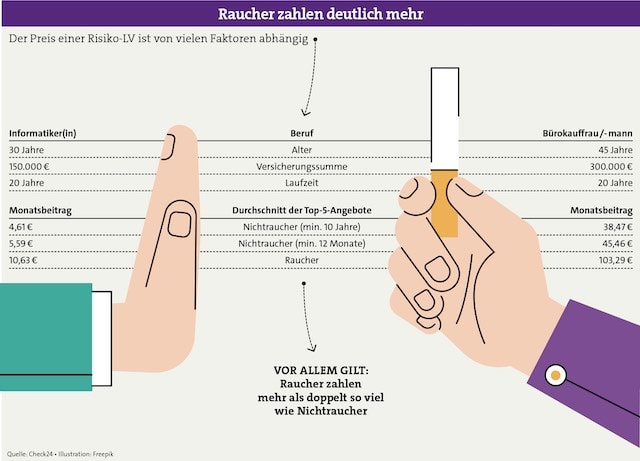

Immer mehr Nichtraucher

Auch Dela-Deutschlandchef Capellmann ist überzeugt davon, dass in der RLV Leistungen gefragt seien, „die über die Basis-Absicherung des Todesfallrisikos hinausgehen und Risiken zu Lebzeiten einbeziehen“. Dazu gehörten beispielsweise Sofortzahlungen im Fall von schwerer Krankheit oder Pflege sowie die Möglichkeit, im Krankheitsfall eine Zweitmeinung einzuholen oder auch zusätzliche Unterstützung für die Pflege von Angehörigen. Dieser Trend zur Individualisierung werde durch eine verstärkte Datennutzung sowie den Einsatz künstlicher Intelligenz weitere Impulse erhalten, so Capellmann.

Einen besonders erfreulichen Trend, den Anbieter Europa hervorhebt, ist, dass immer mehr Menschen mit dem Rauchen aufhören, was wohl auch an Corona liegt. Die Zahl der Raucher in Deutschland wird laut Weltgesundheitsorganisation im Jahr 2025 voraussichtlich um 25 Prozent niedriger liegen als noch zur Jahrtausendwende. „Das honorieren wir mit deutlich günstigeren Beiträgen“, so Manager Hofmeier.

Alles über die Vermögensschadenhaftpflichtversicherung

beitrag lesen

Wie aktive Investoren Unternehmen beeinflussen

beitrag lesen

Private oder gesetzliche Krankenversicherung für Medizinstudenten?

beitrag lesen

Wie KI den Fachkräftemangel der Versicherer lindern könnte

beitrag lesen

Das Vertriebspotenzial der bKV nutzen

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren