Normative Unternehmensführung

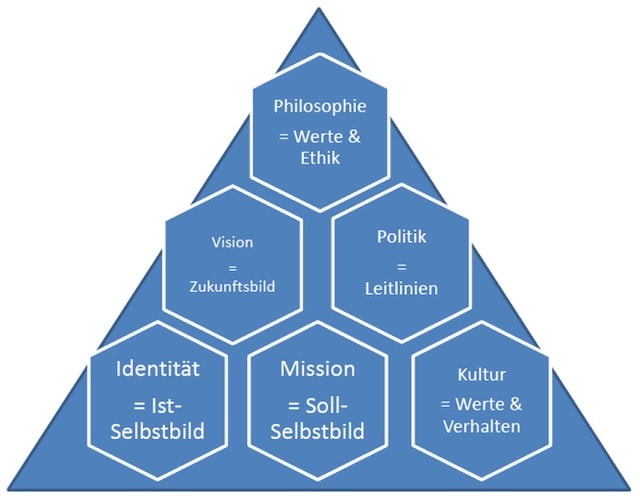

Ausgangspunkt für jedes Geschäftsmodell sollte die normative Ebene sein. Das sind übergeordnete Entscheidungen mit dem Charakter einer Norm. Sie sind das Wertefundament und beruhen auf den Wertvorstellungen der Unternehmensleitung. Gerade in Kleinunternehmen wird vieles davon ungeschrieben gelebt. Es ist jedoch ein großer Unterschied, ob es „im Kopf“ des Chefs oder niedergeschrieben ist. Elemente der normativen Unternehmensführung sind:

Um sich dem Thema zu nähern, empfehlen wir folgende Fragen für sich zu beantworten:

- Welche moralischen Maßstäbe hat die Firma?

- Was ist das große, übergeordnete Ziel?

- Was ist der Zweck des Unternehmens?

- Welche Wirkungen entwickeln die Ergebnisse?

Manch einer mag das als „Gedöns“ abtun. Doch Vorsicht! Gerade kleine Betriebe sind bei den Gehältern gegenüber den Großen der Branche kaum konkurrenzfähig, wenn es um die Anwerbung der besten Köpfe geht. Sie müssen andere Qualitäten finden und kommunizieren. Genau hierbei hilft die normative Unternehmensführung. Sie unterstützt also dabei, gute Mitarbeiterinnen und Mitarbeiter zu finden und zu binden. Hier gilt der Grundsatz: Sinn schlägt Status.

Oder wie es der bekannte Unternehmensvordenker Simon Sinek formulierte:

Geld beantwortet die Frage, wofür wir arbeiten. Sinn beantwortet die Frage, warum wir arbeiten.

Fokussierung/Spezialisierung

Der Bauchladen ist tot! Es lebe die Spezialisierung! So oder so ähnlich lautet das Gebot der Stunde. Viele schrecken zurück und sorgen sich vor Klumpenrisiken oder davor, bestehende Kundinnen und Kunden zu vergraulen. Die meisten denken bei Spezialisierung an einen Zielgruppenfokus, wie Ärzte, Apotheker, Beamte und so weiter. Doch es ist gleichwohl möglich, sich auf ein oder mehrere Produkte zu fokussieren. Am Ende geht es darum, aus dem Meer der Durchschnittlichkeit und ähnliche Angebote herauszustechen und sich einen Expertenstatus zu erarbeiten.

Nötig sind dafür entweder Breitenwissen (Zielgruppenfokus) oder Tiefenwissen (Produktfokus). Wer seine Zielgruppe kennt, kennt auch die Wünsche, Sorgen, Nöte und Hoffnungen und kann sie gezielt adressieren. Wer die Stolperfallen und Kniffe zu bestimmten Produkten kennt, ist seiner Konkurrenz voraus. In jedem Fall erwarten die Kunden Wissen, das andere nicht haben.

Hilfreich ist in beiden Fällen ein Netzwerk. Entweder Kollegen, zu denen ich überleite, wenn Spezialwissen zu bestimmten Produkten gefragt ist (Zielgruppenfokus). Oder aber Kollegen, die mir Kunden mit speziellen Fragen zutragen (Produktfokus). Am Ende – und das ist das wichtigste – bieten wir Hilfe für echte Menschen an, egal ob Zielgruppenspezialisierung oder Produktfokus. Das schon mal als Basis. Für die Geschäftsmodellentwicklung haben sich zwei Methoden, beziehungsweise Werkzeuge, etabliert: Design Thinking und Business Model Canvas. Diese stellen wir im nächsten Teil der Serie knapp vor.

Über die Autoren

Stephan Busch und Tom Wonneberger sind Versicherungsmakler und Inhaber der Progress Finanzplaner aus Dresden https://www.progress-dresden.de

0 Kommentare

- anmelden

- registrieren

kommentieren