Wie sind die Ergebnisse bei EKG-Profil und EKG-Quote?

Um die Wechselwirkungen zwischen Ertragskraft und Garantie messbar und zwischen den Anbietern vergleichbar zu machen, hat Assekurata erneut das Ertragskraft-Garantie-Profil (EKG-Profil) und die Ertragskraft-Garantie-Quote (EKG-Quote) in der Branche ermittelt.

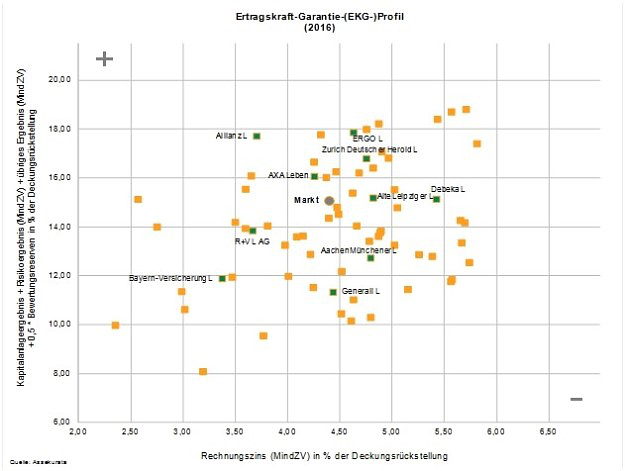

Was machen die Analysten dabei? Sie gleichen die garantiebedingten Anforderungen mit der Ertragskraft ab. Und berücksichtigen dabei auch alternative Ergebnisquellen abseits der Kapitalanlage sowie die anteiligen Bewertungsreserven.

Das Ergebnis zeigt die Grafik. Dabei gilt: Eine Position möglichst weit links oben ist jeweils am besten. Denn das bedeutet für den Anbieter einen geringen Rechnungszins (links auf der waagerechten Achse) und eine hohe Ertragskraft (oben auf der senkrechten Achse). Die nach Prämieneinnahmen zehn größten Lebensversicherer sind namentlich benannt und zu Illustrationszwecken farblich grün abgesetzt.

Im Marktdurchschnitt bleibt die EKG-Quote mit 343,74 Prozent gegenüber dem Vorjahr stabil. Der Wert drückt aus, dass das Ertragsprofil der Branche theoretisch ausreicht, um die bestehenden Rechnungszinsanforderungen knapp 3,5-mal zu finanzieren.

„Zwischen den verschiedenen Lebensversicherern haben wir bei der EKG-Quote allerdings große Unterschiede in einer Spannbreite von rund 200 bis über 1.500 Prozent festgestellt“, erklärt Heermann.

Die rund 45-seitige Studie „EKG-Check 2017“ gibt es einschließlich vieler Auswertungen und Kommentierungen hier.

0 Kommentare

- anmelden

- registrieren

kommentieren