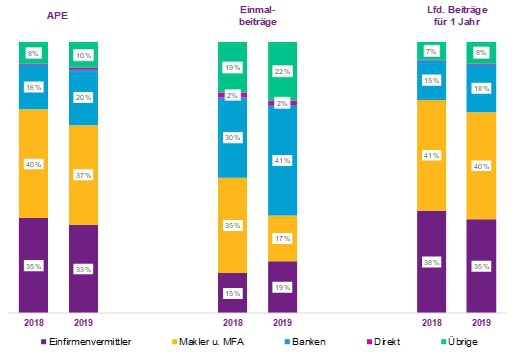

Wenn es um betriebliche Altersversorgungsprodukte geht, stellen Makler und Mehrfachagenten weiterhin den wichtigsten Vertriebskanal dar. 2019 hatten sie mit 37 Prozent den größten Anteil am Neugeschäftsvolumen nach dem „Annual Premium Equivalent“ (APE) – also der Summe aus laufenden Beiträgen für ein Jahr plus 10 Prozent der Einmalbeiträge.

Das ist das Ergebnis der „Willis Towers Watson“-Vertriebswegestudie 2019 zur deutschen Lebensversicherung. Damit rangieren die Makler und Mehrfachagenten vor den Einfirmenvermittlern (33 Prozent) und den Banken (20 Prozent). Für das Pandemie-Jahr 2020 liegen noch keine Daten vor.

Vertriebswege-Anteile am eingelösten bAV-Neuzugang 2018 und 2019

Insgesamt lösten die 86 in der Studie analysierten Lebensversicherer im Jahr 2019 ein Volumen von 6,6 Milliarden Euro nach APE ein – ein Plus von einer Milliarde Euro im Vergleich zum Vorjahr. Davon entfielen 1,5 Milliarden Euro auf bAV-Produkte (2018: 1,2 Milliarden Euro). Mit einem Anteil von 22 Prozent bleibt die bAV damit zweitwichtigstes Produktsegment in der Lebensversicherung, hinter der privaten Altersvorsorge, die laut Studie einen Anteil von 65 Prozent mit 4,2 Milliarden Euro APE erzielte.

Unterschiede bei laufenden und Einmal-Beiträgen

Das Beratungsunternehmen Willis Towers Watson hat bei den Zahlen für das bAV-Neugeschäft weiter zwischen laufenden und einmaligen Beiträgen unterschieden: Bei den laufenden Beiträgen lagen Makler und Mehrfachagenten 2019 mit 40 Prozent bAV-Vertriebsanteil (2018: 41 Prozent) nun noch deutlicher vor den Einfirmenvermittlern mit 35 Prozent (2018: 38 Prozent). Banken konnten ihren Vertriebsanteil von 15 auf 18 Prozent steigern. „Alle drei Vertriebswege erzielten 2019 deutlich mehr laufende bAV-Neubeiträge, wobei die Banken am stärksten zugelegt haben“, sagt Henning Maaß, für die Studie verantwortlicher Berater bei Willis Towers Watson.

„Eine bAV ohne Rechtsberatung einzurichten ist gefährlich“

Wie man den bAV-Vertriebsmotor jetzt wieder anwerfen kann

„Wir müssen über ein Obligatorium in der bAV sprechen“

„Eine bAV ohne Rechtsberatung einzurichten ist gefährlich“

Wie man den bAV-Vertriebsmotor jetzt wieder anwerfen kann

„Wir müssen über ein Obligatorium in der bAV sprechen“

Bei den Einmalbeiträgen dominierten die Banken mit 41 Prozent als Hauptvertriebsweg vor den Einfirmenvermittlern (19 Prozent) sowie den Maklern und Mehrfachagenten (17 Prozent). Maaß: „Es bleibt dabei: Kunden nutzen die Angebote der Versicherer zur privaten Altersvorsorge, um höhere Geldbeträge zu investieren. Die bAV wurde hingegen für das langfristige Altersvorsorge-Sparen im Zusammenhang mit dem Erwerbseinkommen konzipiert. Sie ist daher für derartige Geldanlagen weniger geeignet.“ Dies zeige sich in der Vertriebswegestudie auch daran, dass bei sechs der zehn größten Lebensversicherer die bAV nach laufenden Beiträgen die bedeutendste Produktgruppe sei, noch vor der privaten Altersvorsorge.

bAV zweitwichtigste Produktgruppe

Ein Fazit der Untersuchung: Für die drei großen Vertriebswege bleibt die bAV nach der privaten Altersvorsorge die zweitwichtigste Produktgruppe. Bei den Banken hat die Bedeutung der bAV bei laufenden Beiträgen zwar deutlich zugenommen, liegt aber noch immer deutlich hinter der privaten Vorsorge. Henning Maaß. „Bei laufenden Beiträgen wird die bAV für Anbieter und Vertriebswege wachstumsentscheidend bleiben.“

Franke und Bornberg kürt die besten Tierhalterhaftpflicht-Policen

beitrag lesen

Die EU-Versicherungen mit den besten Bedingungen

beitrag lesen

Wenn Geld aufs falsche Konto fließt

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Cyberrisiken vorbeugen – welche Rolle der Versicherer spielt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren