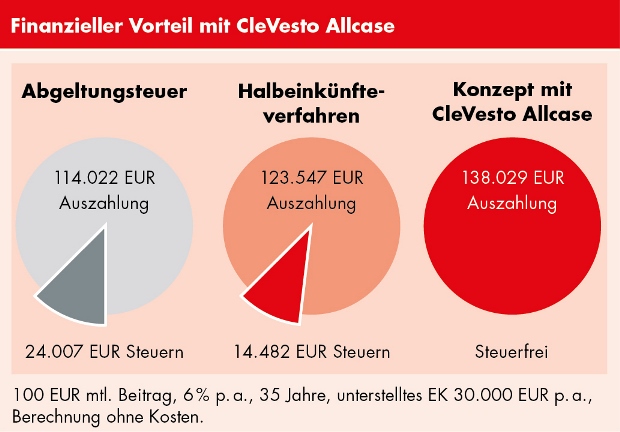

Bei einer Rentenversicherung haben Sie in der Regel die Wahl zwischen einer lebenslangen Rente, die mit dem Ertragsanteil versteuert wird, oder einer Kapitalabfindung. Bei der einmaligen Auszahlung wird lediglich die Hälfte des Ertrags mit dem individuellen Steuersatz versteuert (Halbeinkünfteverfahren ab Alter 62 und 12 Jahren Laufzeit). Das ist auf jeden Fall ein Vorteil im Vergleich zu anderen Anlageformen, die der Abgeltungsteuer oder sogar der vollen Steuer unterliegen. Mit der Fondspolice CleVesto Allcase von der Helvetia können Ihre Kunden durch eine clevere Vertragskonstellation über das gesamte Guthaben steuerfrei verfügen. Welchen finanziellen Vorteil sie dadurch haben, zeigt das nachfolgende Beispiel:

Quelle: Helvetia

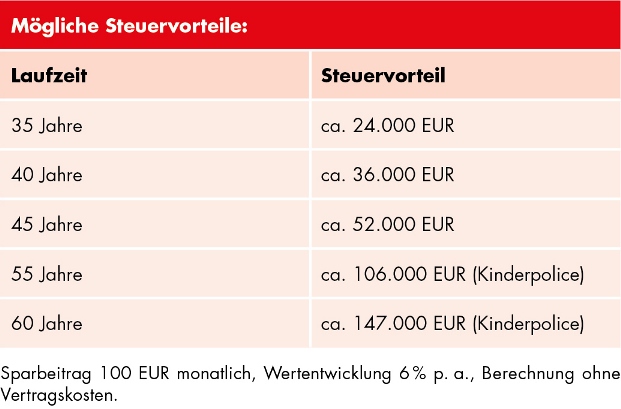

Aufgrund des Zinseszinseffekts steigt die Steuerersparnis zusammen mit der Spardauer. Dabei kommen Steuervorteile von mehreren Zehntausend Euro zusammen:

Quelle: Helvetia

Diese erheblichen Ersparnisse lassen sich erzielen, indem die eigene Altersvorsorge mit einer älteren versicherten Person verbunden wird. Den nötigen Produktvorteil „lebenslange Laufzeit“ bietet die Fondspolice CleVesto Allcase. Die Laufzeit des Vertrags lässt sich mehrfach, bis hin zu lebenslang, ausdehnen. Wir zeigen Ihnen, wie das Konzept funktioniert:

Quelle: Helvetia

Versicherungsnehmerin ist beispielsweise die 20-jährige Tochter. Die versicherte Person ist der 45-jährige Vater. Beitragszahlerin und Bezugsberechtigte ist ebenfalls die Tochter. Verstirbt der Vater beispielsweise mit 90 Jahren, ist die Tochter 65 und erhält das Guthaben als Todesfall-Leistung.

Auf diese Summe muss sie weder Abgeltungsteuer zahlen noch das Halbeinkünfteverfahren anwenden. Sie kann das Geld voll für ihre Altersvorsorge nutzen.

Auch als „Kindervorsorge“ ist diese Vertragsgestaltung bestens geeignet. Beim CleVesto Allcase lässt sich zusätzlich eine Todesfall-Summe vereinbaren, so dass der Vertrag nicht nur der Altersvorsorge dient, sondern auch bei vorzeitigem Versterben das Kind absichert.

Selbstverständlich bleiben alle Flexibilitäten des CleVesto Allcase erhalten – der Kunde kann jederzeit über sein Geld verfügen.

Möchten Sie mehr zur steuerfreien Fondspolice erfahren, dann besuchen Sie Helvetia auf www.steuerfreie-fondspolice.de

Welche Vorgesetzten die Assekuranz braucht – und wie sie sie findet

beitrag lesen

Talanx-Vorstand will versichern ohne Staat, aber mit Geduld

beitrag lesen

Bei der Kompass Group geht’s rund

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren