Weihnachten gemütlich zu Hause, unterm Baum, im Kreise der Lieben – so hatte sich das auch Familie Breitfeld aus dem nordhessischen Bergshausen vorgestellt. Doch am zweiten Weihnachtsfeiertag 2018 war Schluss mit dem besinnlichen Beisammensein. Ein defektes Kabel in der Dunstabzugshaube löste einen verheerenden Brand aus – die gesamte untere Etage des Hauses mitsamt Küche und Wohnzimmer wurde zerstört, zudem verloren zwei Katzen der Breitfelds ihr Leben.

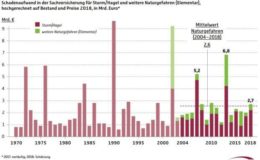

Stürme und Starkregen belasten Versicherer mit 2,7 Milliarden Euro

So sind Hausschäden durch Sturm und Schnee versichert

Stürme und Starkregen belasten Versicherer mit 2,7 Milliarden Euro

So sind Hausschäden durch Sturm und Schnee versichert

So berichtet die „Hessische/ Niedersächsische Allgemeine“ (HNA) über den Vorfall. Dabei hatte die Familie noch Glück im Unglück: Zusammen mit dem 22-jährigen Sohn konnte das Ehepaar in der vom Feuer verschonten oberen Etage unterkommen. Allerdings: „Durch den Ruß ist auch in allen anderen Räumen nichts mehr zu gebrauchen gewesen“, sagte Brandopfer Jens Breitfeld der Zeitung. Zum Glück gibt es Versicherungen, die für die Schäden aufkommen – die Wohngebäude- und die Hausratversicherung.

Letztere reguliert alle Schäden am beweglichen Eigentum, das in der Wohnung und den dazugehörigen Nebenräumen untergebracht ist – seien es Möbel, Bücher, Kleidung, Kinderspielzeug, Teppiche und Lampen, Geschirr, Computer und andere Elektrogeräte – im Übrigen auch Haustiere und sogar deren Futter, wie der Versicherungsverband GDV betont.

Eine Einbauküche gehört – anders als ein frei stehender Kühlschrank – hingegen nicht zum Versicherungsumfang, denn die ist fest mit dem Gebäude verbunden. „Wenn man ein Haus umdrehen und schütteln würde, ist alles, was dann rausfallen könnte, Sache der Hausratversicherung“, zitiert die „HNA“ den in der Branche geläufigen Merksatz, hier aus dem Mund des Versicherungsmaklers Knut Heinrich. Dabei beschränkt sich der Versicherungsschutz nicht nur auf die Wohnräume: „Manch einer hat zudem noch eine teure Sportausrüstung im Keller oder in der Garage stehen“, sagt Versicherungsvertreter Filippo Luminario, der als Geschäftsführer der Mercur Finanzdienstleistungen in Calw tätig ist. „Bei einem Schaden durch Feuer, Leitungswasser, Hagel, Sturm, Einbruch, Diebstahl und Vandalismus kommen hier beträchtliche Summen zusammen, welche zu einer großen Belastung führen, wenn dies alles ersetzt oder repariert werden muss“, gibt er zu bedenken.

Das Problem:

Eine Hausratversicherung haben die Breitfelds nicht. Die Folge: Die mit Abstand teuerste Neuanschaffung stellt sie vor arge finanzielle Nöte – die Küche. Moment. Die Familie ist glücklicherweise im Besitz einer Wohngebäudeversicherung – muss die nicht die zerstörte Küche ersetzen? Kommt drauf an. Die Wohngebäudeversicherung ist als Pendant zur Hausratversicherung für alle fest verbundenen Hausbestandteile zuständig – etwa Wände, Fenster und Böden. So weit, so gut.

Bei einer Küche kommt es laut Makler Heinrich darauf an, ob es sich um eine extra angefertigte, fest eingebaute Küche handelt oder eine, die „sozusagen aus mehreren Elementen besteht und einfach reingestellt wurde“. Bei den Breitfelds scheint Letzteres der Fall zu sein. Die Evangelische Kirchengemeinde Fuldabrück-Bergshausen hat daher zu Spenden für die Familie aufgerufen.

Unter Versicherungsprofis kommt dieser, wenngleich gut gemeinte, Aufruf allerdings nicht sonderlich gut an. „Jahrelang Versicherungsbeiträge sparen und dann nach Spenden betteln …“, kommentiert Nutzer Robin D. das Geschehen auf der Facebook-Seite von Pfefferminzia – und erntet dafür binnen eines Tages 17 Likes. Nun, die Geschädigten würden den Vorwurf wohl von sich weisen. Er sei sich sicher, so Jens Breitfeld, dass bei einem vor Jahren abgeschlossenen Versicherungspaket auch der Hausrat integriert gewesen sei.

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Aktiv gemanagte Fonds weiter schwach im Kampf mit dem Index

beitrag lesen

Strom aus der Sonne, oder doch lieber Wärme?

beitrag lesen

Sprunghafter Anstieg bei Pflegefällen

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren