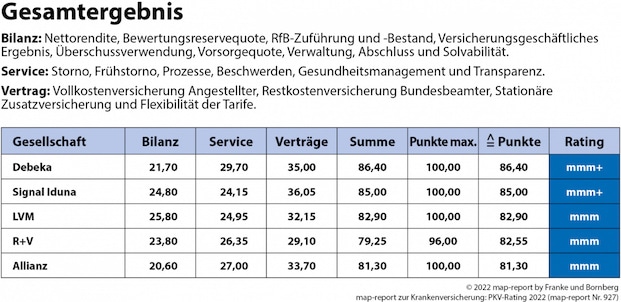

Zwei Mal wurde die Höchstwertung „mmm+“ vergeben – und die Debeka erhielt dabei die „höchste Höchstbewertung“ in der privaten Krankenvollversicherung: Mit 86,40 von maximal 100 Punkten errang die Koblenzer Gesellschaft den Sieg im aktuellen „PKV-Rating 2022“ des Map-Reports, der vom Analysehaus Franke und Bornberg herausgegeben wird.

Ebenfalls mit einer „hervorragenden Bewertung“ folgte die Signal Iduna an zweiter Stelle mit 85,0 von 100 Punkten. Diese Punktlandung reichte gerade noch für die Höchstbewertung, denn erstmals mussten 85 Prozent statt wie bisher 75 Prozent für die Top-Note „mmm+“ erzielt werden.

Map-Report bescheinigt PKV etwas Licht und viel Schatten

Map-Report bescheinigt PKV etwas Licht und viel Schatten

Untersucht wurden die Bilanzdaten und Servicekennzahlen der Jahre 2017 bis 2021 sowie die Bestandsbeiträge im Zeitraum 2000 bis 2022. 12 Gesellschaften mit knapp 47 Prozent Marktanteil lieferten in diesem Jahr die erforderlichen Daten, wie die Herausgeber mitteilten. Bei den weiteren 18 Gesellschaften, die dem Map-Report keine Informationen verrieten, habe man sich auf die öffentlich zugänglichen Bilanzkennzahlen sowie Beschwerdequoten beschränkt.

Laut Map-Reporter überzegte die Debeka in allen drei Teilbereichen des Ratings (Bilanz, Service, Vertrag) und belegte neben dem Gesamtsieg auch die Spitzenposition bei der Service-Bewertung mit 29,70 von maximal 30 Punkten.

Der LVM führte wiederum das Feld der mit „mmm“ am zweithöchsten bewerteten Gesellschaften an (siehe Tabelle). Die Münsteraner verfehlten mit 82,90 Punkten die Spitzengruppe nur knapp. Eine sehr gute Bewertung erreichten neben der R+V (82,55 Punkte) und Allianz (81,30 Punkte) noch vier weitere Gesellschaften.

„Insgesamt bestätigten die 12 Teilnehmer trotz des überarbeiteten Bewertungsrasters ihre hohe Qualität aus den Ratings der Vorjahre und bewiesen, dass sie nicht zufällig zu Deutschlands besten Versicherern zählen“, loben die Studienautoren.

Weiter wissen die Analysten zu berichten, dass die 12 Teilnehmer im Jahr 2022 deutlich geringere Beitragserhöhungen vornahmen als noch im Vorjahr. Im untersuchten Zeitraum der Jahre 2000 bis 2022 lag die durchschnittliche Beitragserhöhung in der Beispielrechnung eines Angestellten im Branchenschnitt bei knapp 3,8 Prozent. Zum Vergleich: Zum Jahresbeginn 2022 wurde der Beitrag durchschnittlich um knapp 3,3 Prozent erhöht (Vorjahr: 6,0 Prozent). Sechs Teilnehmer nahmen keine oder keine nennenswerten Beitragsanpassungen vor. Bei den weiteren Teilnehmern schwankten die Erhöhungen zwischen 3,7 und 11,7 Prozent.

In der Beitragsrechnung am Beispiel eines Bundesbeamten für den Zeitraum von 2000 bis 2022 stiegen die Bestandsbeiträge um durchschnittlich 3,2 Prozent. Zum Jahresanfang 2022 wurde der Beitrag durchschnittlich um 4,1 Prozent erhöht (Vorjahr: 7,2 Prozent). „Während die Signal Iduna die Prämien geringfügig ermäßigte und die Allianz, Concordia, Debeka sowie Hanse-Merkur keine Anpassungen vornahmen, korrigierten die übrigen Versicherer zwischen 3,0 und knapp 15,5 Prozent nach oben“, schildern die Autoren.

Ein anderes Bild zeigte sich laut der Analyse in der stationären Zusatzversicherung: Über den Vergleichszeitraum der Jahre von 2000 bis 2022 halten sich Beitragserhöhungen und -reduzierungen „in etwa die Waage“, so die Einschätzung. In dieser Beispielrechnung wurden die Beiträge in den vergangenen 22 Jahren durchschnittlich um 0,25 Prozent erhöht. Zum Jahresauftakt 2022 wurden die Prämien in diesem Musterfall durchschnittlich um 0,6 Prozent gesenkt (Vorjahr: minus 0,1 Prozent). Im langfristigen Mittel ist der Trend der Beitragsentwicklungen jedoch nur marginal steigend.

Wird die Zinswende die Beitragssteigerungen dämpfen?

Ob und wie sich die Zinswende dämpfend auf die Beitragshöhe der PKV auswirkt, ist laut der Experten noch nicht absehbar, denn hier spielten viele weitere Faktoren hinein. „Kostentreiber dürfte vor allem der hohe medizinisch-technische Fortschritt, die scheinbar unaufhaltbare Inflation und eine kostentreibende Gesundheitspolitik sein“, sagt Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des Map-Report. Diese Einflussfaktoren deuten Franke zufolge, „wie in anderen Branchen eher in Richtung Beitragserhöhungen“.

Gleichwohl markiere die Zinsanhebung der EZB eine Trendumkehr, mit der grundsätzlich wieder höhere Erträge am Kapitalmarkt zu erwarten sind, wie Reinhard Klages, Chefredakteur des Map-Reports ergänzt. Zudem gilt: Wenn die Erträge der Gesellschaften wieder steigen, sind weniger Beiträge erforderlich, um die Versicherungsleistungen zu garantieren und die Alterungsrückstellungen aufzubauen. „Das wird die Beitragserhöhungen auch langfristig zwar nicht verhindern, aber eventuell reduzieren“, gibt Michael Franke zu bedenken.

Zur Methodik des Map-Reports:

Das Gerüst für die Bewertung im Rating bilden laut Map-Report zehn Bilanzkennzahlen, fünf Servicequoten zuzüglich umfangreiche Bewertungen des Gesundheitsmanagements und der Transparenz sowie die Entwicklungen der Bestandsbeiträge in den Bereichen Vollkosten- und Restkostenversicherung sowie die stationäre Zusatzversicherung nebst Vertrags-Flexibilität.

Bei den Vertragskennzahlen werden die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen dabei sowohl prozentuale und absolute Beitragsentwicklungen in die Bewertung mit ein. Die Bilanz- und Servicekennzahlen wurden über die vergangenen fünf Geschäftsjahre berechnet.

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Worauf man im BU-Antrag antworten muss und worauf nicht

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Armutsgefährdung steigt leicht – bei Rentnern

beitrag lesen

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren