Bei der Suche behilflich sein will auch das Analysehaus Franke und Bornberg, das sich 37 Tarife einmal genauer angeschaut hat. Verglichen wurden dabei die Leistungen für Zahnersatz und Zahnbehandlungen sowie die Beitragshöhe. Der Bereich Zahnersatz wurde jedoch deutlich stärker gewichtet. Begründung: Hier können auch die Kosten weitaus höher steigen – etwa für Kronen, Brücken und Implantate.

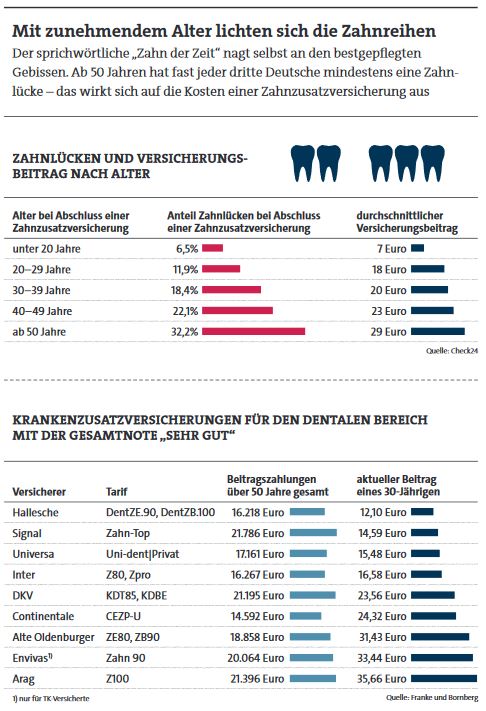

Für ihre Analyse legten die Statistiker einen Musterfall mit einem Eintrittsalter von 30 Jahren zugrunde. Außerdem berechneten sie die Gesamtbeiträge über eine Laufzeit von 50 Jahren, wodurch die Tarife besser vergleichbar gemacht werden sollen. Das Ergebnis: Mit Gesamtkosten von etwa 14.600 Euro in 50 Jahren schnitt die Continentale mit ihrem Tarif „CEZP-U“ am besten ab (siehe Grafik). Zudem kostete der Tarif nur etwa halb so viel wie die teuersten untersuchten Angebote, wie die Analyse von Franke und Bornberg weiter ergab.

Es gibt viele leistungsstarke Tarife

Gleichwohl ist die Auswahl an leistungsstarken Angeboten in der Zahnzusatzversicherung groß, wie auch die Verbraucherzeitschrift „Finanztest“ bereits im November 2016 feststellte. Im Feld der Gewinner befindet sich unter anderem die Universa mit ihrem Uni-dent-Tarif, der auch bei Franke und Bornberg die Höchstnote „sehr gut“ erhält. „Für uns ist neben der Produktqualität auch das Vertriebshandling entscheidend“, erklärt Universa-Sprecher Taschner. „So kann unser Top-Tarif ohne Gesundheitsfragen abgeschlossen werden. Das erleichtert die Beratung und sorgt für einen einfachen Antragsprozess ohne möglichen Rücktritt wegen einer vorvertraglichen Anzeigepflichtverletzung.“ Alle erforderlichen Unterlagen, wie Verbraucherinformation und Versicherungsbedingungen, seien darüber hinaus kompakt im Westentaschenformat zusammengefasst. Damit habe der Makler alle Unterlagen „in einem Druckstück griffbereit und kann den Tarif auch ohne Einsatz von Technik rechtssicher abschließen“.

Und trotzdem: So mancher Patient stellt enttäuscht fest, dass er trotz Zusatzversicherung mit hohen Kosten auf dem Zahnarztstuhl sitzen bleibt. Liegt das an der geringen Zahlungsbereitschaft der Kunden oder wäre eine Rundumversorgung schlichtweg zu teuer in der Prämienkalkulation? Michael Schillinger, Vertriebsvorstand der Inter Versicherungsgruppe, sieht das so: „Wie quasi in allen Versicherungssparten hätte auch hier eine ‚Rundum-Versorgung‘ ihren hohen Preis, den kaum einer zu zahlen bereit wäre.“ Neben den objektiven Kriterien spielten, wie in der Kalkulation spartenübergreifend üblich, auch subjektive Parameter eine Rolle, sagt Schillinger.

„Wir kommunizieren klar und verständlich die Vertragsinhalte, sodass unsere Kunden genau wissen, von welcher Kostenübernahme sie profitieren können“, so der Inter-Vorstand. Ansonsten gilt: Bei Risiken und Nebenwirkungen fragen Sie besser Ihren Makler.

Selbstständige häufiger wegen schwerer Krankheiten besorgt

beitrag lesen

Kunden erwarten eine schnelle Schadenbearbeitung

beitrag lesen

Familie und PKV – geht das überhaupt?

beitrag lesen

Allianz erlaubt bei KFZ-Schäden den Einsatz von Gebrauchtteilen

beitrag lesen

Der Tag in 240 Sekunden – vom 16. Mai 2024

beitrag lesen

Was genau ist eigentlich Online-Beratung?

beitrag lesen

Versicherungsvertrieb 2040: Mensch oder Maschine?

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren