Wenn es das Unfallopfer ganz schlimm erwischt, etwa bei Verlust eines Beins, bei Blindheit oder Querschnittslähmung, ist der Kapitalbedarf nicht nur beispielsweise für den Umbau der Wohnung besonders hoch. Zusätzlich können auch hohe Kosten für Betreuungspersonal oder laufende Ausgaben für Medikamente und Heil- und Hilfsmittel anfallen.

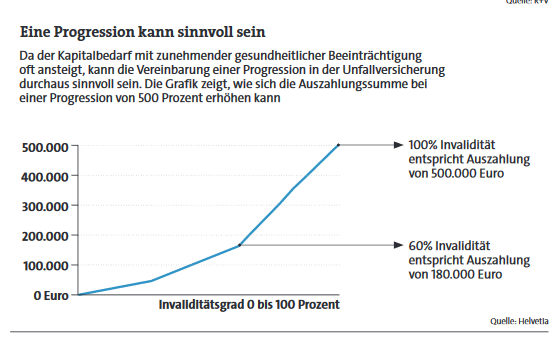

Für solche Fälle gibt es die Progression. Sie sichert zu, dass die Leistung mit zunehmendem Invaliditätsgrad steigt. Werksnies: „Für die Grundinvaliditätssumme wird in der Regel ein Wert zwischen 100.000 Euro und 150.000 Euro und eine Progression von 350 oder 500 Prozent gewählt. Die Gesamtleistung bei Vollinvalidität sollte rund 500.000 Euro betragen.“ Janitos und Interrisk etwa bieten aber auch Progressionsmodelle bis 1.000 Prozent an.

Wie ausgedehnt ist der Unfallbegriff?

„Neben Versicherungssumme, Progression und Gliedertaxe gibt es etliche Kriterien, die man berücksichtigen kann“, sagt Karsten Werksnies. „Dazu zählen beispielsweise die Regelungen bei Bewusstseinsstörungen durch Medikamente, Herzinfarkt oder Schlaganfall, bei psychischen Störungen, der Mitwirkungsanteil bei Vorerkrankungen sowie die für erhöhte Kraftanstrengungen und Eigenbewegungen“, so der Makler weiter.

Einen solchen ausgedehnten Unfallbegriff verwendet beispielsweise die NV Versicherung bei ihrem Tarif Unfall-Premium 3.0. Dort zählen unter anderem auch Unterleibs-, Knochenbrüche und Meniskusschäden durch Kraftanstrengungen und Eigenbewegungen als Unfall, ebenso Infektionen durch Zeckenbisse und Vergiftungen durch Einatmung gefährlicher Stoffe.

Der Mitwirkungsanteil von Krankheiten liegt bei der NV Versicherung bei 50 Prozent. Bei Domcura sind es im Top-Schutz der Unfallversicherung 70 Prozent. Bei Janitos entfällt er im Tarif Best Selection ganz, im Interrisk Unfallschutz XXL ebenso.

Bergungskosten oft stark begrenzt

Details, die ein Vertrag noch abdecken sollte: Bergungskosten beispielsweise. Ein Autofahrer, der mit seinem Fahrzeug in eine Schlucht stürzt und von der Feuerwehr mit schwerem Gerät geborgen werden muss, zahlt solche Rettungseinsätze ohne Unfallversicherung selbst. Beim Domcura Top-Schutz-Tarif ist diese Leistung etwa bis 50.000 Euro abgesichert, bei Janitos Best Selection und NV Unfall-Premium 3.0 sind es gar eine Million Euro.

Optimales Trio: PV-Anlage, Wärmepumpe, Speicher

beitrag lesen

Der Tag in 240 Sekunden – vom 18. April 2024

beitrag lesen

Rekordschaden beim Fahrraddiebstahl

beitrag lesen

Welche Vorgesetzten die Assekuranz braucht – und wie sie sie findet

beitrag lesen

Talanx-Vorstand will versichern ohne Staat, aber mit Geduld

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren