Das Sturmtief Zeynep im Februar war nur ein Vorgeschmack auf ein teures Versicherungsjahr 2022. Zumindest erwarten das die Analysten der Rating-Agentur Assekurata im Rahmen ihres „Marktausblicks zur privaten Schaden-/Unfallversicherung 2022“. „Vor dem Hintergrund hoher Sturmschäden im ersten Quartal ist davon auszugehen, dass auch das Bilanzjahr 2022 wieder im Zeichen einer hohen Elementarschadenbelastung stehen wird“, teilten sie mit.

Mit Umständen wie Pandemie, Krieg in der Ukraine, steigenden Zinsen und Inflation habe die Branche einiges zu tun, heißt es weiter. „Die hohe Unsicherheit für die Unternehmen ergibt sich insbesondere daraus, dass die verschiedenen Einflussfaktoren zum Teil in Abhängigkeit zueinanderstehen, teilweise aber auch gegenläufige Auswirkungen haben“, sagt Dennis Wittkamp, Fachkoordinator Schaden-/Unfallversicherung. Krieg, Rohstoffe, Preise, Wirtschaft, Zinsen – am Ende hängt in der Tat alles irgendwie zusammen.

Der Druck auf die Beiträge in der PKV wächst

Wie Wohngebäudeversicherungen Hausbesitzer schützen

Der Druck auf die Beiträge in der PKV wächst

Wie Wohngebäudeversicherungen Hausbesitzer schützen

Bei Assekurata erwartet man, dass die Versicherungsbeiträge in diesem Jahr weniger wachsen als noch 2021, als sie um 2,2 Prozent anzogen. Parallel dazu treibe die Inflation die Schadenkosten in die Höhe. Sollten dann noch viele Elementarschäden hinzukommen, könne das Jahr ziemlich schwierig werden.

Schon 2021 war in dieser Hinsicht nicht sehr einfach, nachdem die Pandemie 2020 für weniger Schäden gesorgt hatte und es auch wettertechnisch eher ruhig war. „Konnte die Branche im Geschäftsjahr 2020 noch einen versicherungsgeschäftlichen Gewinn von über 7 Milliarden Euro einfahren, schrieb sie 2021 erstmals seit langer Zeit wieder rote Zahlen“, sagt Wittkamp.

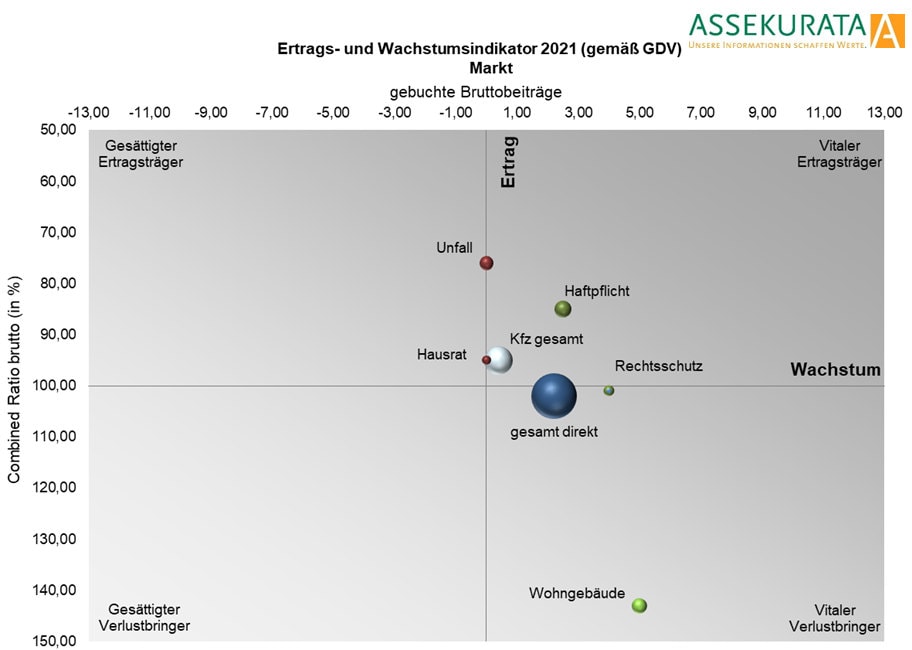

Die Versicherungsleistungen stiegen von 51,3 auf 62,3 Milliarden Euro. Die kombinierte Schaden-Kosten-Quote zog von 90,7 zum ersten Mal seit 2013 in die rote Zone auf 102 Prozent an. Macht einen branchenweiten versicherungstechnischen Verlust von 1,5 Milliarden Euro. Kommt die Branche da wieder raus? Eine Grafik ordnet die einzelnen Zweige in ein Diagramm ein und zeigt damit, wie stark sie wachsen und wie profitabel sie sind. Und siehe da, so richtig schlecht sie es derzeit nur bei der Wohngebäudeversicherung aus.

Die gestiegene Zahl an Naturkatastrophen betrifft insbesondere zwei Gattungen:

Kraftfahrtversicherungen

Das Teilgebiet blieb noch in der Gewinnzone, weil die Pandemie weiter dafür gesorgt hatte, dass die Menschen weniger Auto fahren – und damit weniger Unfälle bauen. Allerdings seien auch die Spuren der Unwetter deutlich zu sehen, bemerkt die Assekurata. Zusammen mit steigenden Preisen in den Autowerkstätten eine schwierige Mischung, die die Prämien wohl steigen lassen wird. „Die Schadenentwicklung in den Kaskosparten hat sich schon Anfang 2022 in leicht erhöhten Prämien niedergeschlagen. Zusätzlich dürfte die Inflation bei Ersatzteilen, die in der Regel nochmals deutlich oberhalb der normalen Inflation liegt, die Schadenbelastung der Versicherer weiter steigen lassen und somit Prämienerhöhungen am Jahresende erfordern“, zeigt sich Wittkamp überzeugt. Parallel dazu schrumpfe der Markt erstmals seit langem.

Wohngebäudeversicherungen

Beim Verlustbringer von 2021 dürften Prämien, aber auch Zahl der Verträge deutlich steigen. Das liegt einerseits an den steigenden Preisen in der Baubranche, andererseits an einer eventuell wieder hohen Zahl an Unwettern. Schon im ersten Quartal sei die Schadenslast hoch gewesen, das könne auch fürs Gesamtjahr gelten.

Den kompletten Ausblick können Sie hier (kostenpflichtig) bestellen.

Vema will Bearbeitungszeiten bei Schäden verkürzen

beitrag lesen

Bestandskäufer Viridium sieht weiteres Potenzial für Run-offs

beitrag lesen

Hören Sie jetzt Folge 178 unseres Podcasts „Die Woche“

beitrag lesen

Ein Drittel der Grundfähigkeitsversicherungen erfüllt Marktstandard

beitrag lesen

Der Tag in 240 Sekunden – vom 29. April 2024

beitrag lesen

„Empathie ist keine Einbahnstraße – auch ich darf entscheiden, wer bei mir Kunde wird“

beitrag lesen

Brauchen Finfluencer ein Haftungsdach?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren