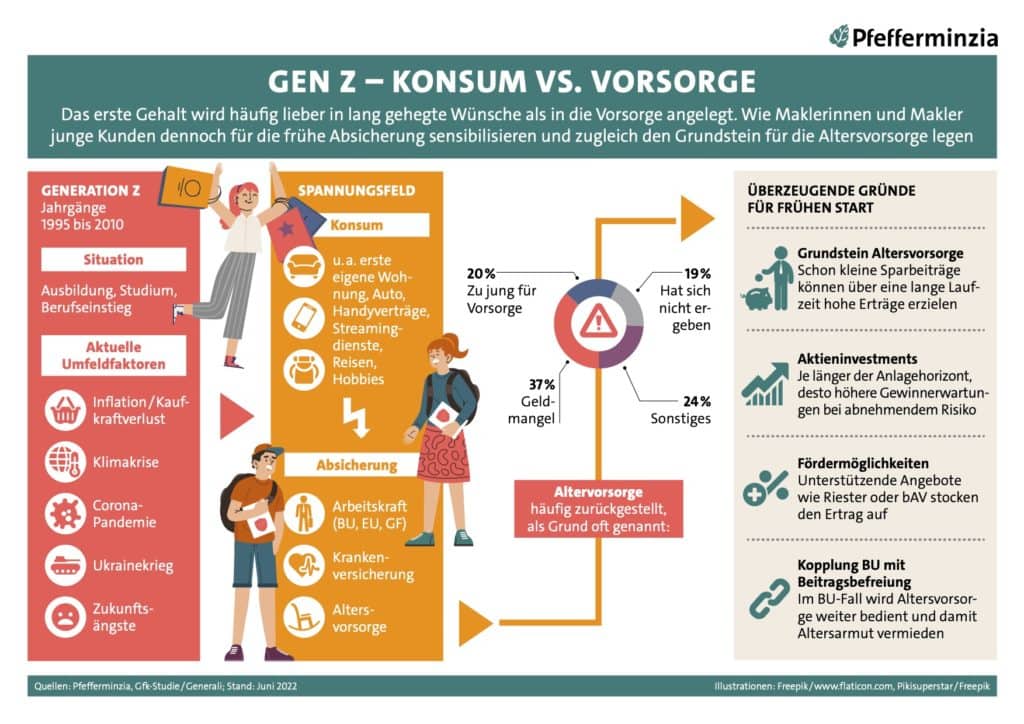

Das neue Handy mit Vertragsbindung, die Abonnements für Spotify, Netflix oder DisneyPlus, Ausgaben für Freizeitsport oder Reisen – junge Menschen freuen sich, wenn sie erstmals selbst Geld verdienen und neigen je nach Lebensstil dazu, sich etwas zu gönnen. So mancher Konsum wird dabei als unverzichtbar betrachtet, insbesondere in diesen Zeiten, die zuletzt von der Corona-Pandemie und tristen Lockdowns geprägt waren.

Keine Angst vor der Altersarmut!

„Manche können mit einem tätowierten bärtigen Typen mehr anfangen“

Keine Angst vor der Altersarmut!

„Manche können mit einem tätowierten bärtigen Typen mehr anfangen“

Die Altersvorsorge hat es daher schwer, auf der Liste der unverzichtbaren Ausgaben nach oben zu wandern. Maklerinnen und Makler, die die jungen Menschen aus der Generation Z umfassend beraten, klären häufig zunächst Fragen zur Absicherung der Arbeitskraft und Krankenversicherung, deren Bedeutung der Zielgruppe in der Regel auch bewusst ist. Damit dann auch noch zumindest ein kleiner monatlicher Beitrag in die Altersvorsorge fließt, müssen gute Argumente her.

Unsere Infografik (siehe oben) zeigt das Spannungsfeld, in dem sich junge Menschen zu Beginn ihrer Berufslaufbahn befinden und wie Maklerinnen und Makler am besten argumentieren sollten, um die typischen Einwände wie „zu teuer“ oder „hat noch viel Zeit“ sachdienlich zu entkräften. Denn auch Kleinvieh macht langfristig Mist. Zudem bestehen attraktive Möglichkeiten für eine staatliche Förderung der Altersvorsorge, die vielen jungen Menschen unbekannt sind. Nicht zuletzt lassen sich die Beiträge für eine Berufsunfähigkeitsversicherung mit einer Beitragsbefreiung versehen, sodass im Leistungsfall auch eine daran gekoppelte Altersvorsorge bestehen bleibt.

Wilfried Strassnig Versicherungsmakler

Vor 2 JahrenAngenommen jemand spart mit Fonds/ETF/ Versicherungskosten von 4%, Garantiekosten bis 6% viele Jahrzehnte, ergibt definitiv ein Minus- Ergebnis. Jetzt kommt die staatliche Förderung, gehen wir mal von 70% bei-2% Rendite aus. Preisfrage- wie hoch ist die reale Rendite? Danach ziehen wir mal die Inflation von ca. 4% bis 5% ab……..

1 Kommentare

- anmelden

- registrieren

kommentierenWilfried Strassnig Versicherungsmakler

Vor 2 JahrenAngenommen jemand spart mit Fonds/ETF/ Versicherungskosten von 4%, Garantiekosten bis 6% viele Jahrzehnte, ergibt definitiv ein Minus- Ergebnis. Jetzt kommt die staatliche Förderung, gehen wir mal von 70% bei-2% Rendite aus. Preisfrage- wie hoch ist die reale Rendite? Danach ziehen wir mal die Inflation von ca. 4% bis 5% ab……..