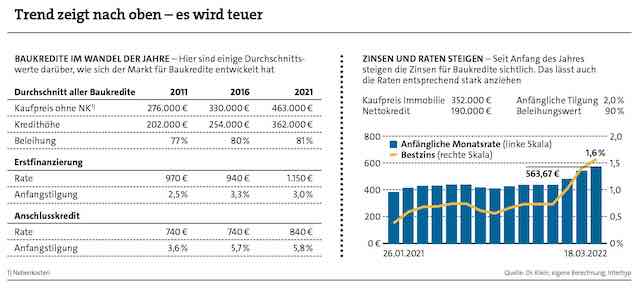

Ein Betrag von 150 Euro im Monat – haben oder nicht haben? Der Unterschied beträgt genau ein Jahr. Wer Ende Februar 2021 einen Baukredit über 190.000 Euro aufgenommen und zu Beginn 2 Prozent getilgt hätte, wäre bei einer monatlichen Rate von 410 Euro gelandet. Etwas über ein Jahr später wären schon 564 Euro im Monat für denselben Kredit draufgegangen (weitere Details zeigt die Grafik). Haben oder nicht haben?

Der Markt für Baukredite oder vielmehr deren Zinsen ist seit Jahresanfang enorm in Bewegung geraten. So zog beispielsweise der Bestzins des Baufinanzierers Dr. Klein für zehn Jahre von 0,73 Prozent Ende 2021 auf mehr als das Doppelte im März an. Eventuell Vorbote eines Trends. „Langfristig gesehen werden die Bauzinsen in diesem Jahr mit ziemlicher Sicherheit noch weiter steigen“, kündigt Mirjam Mohr, Vorständin fürs Privatkundengeschäft beim Baukredit-Vermittler Interhyp, an. Kurzfristig könne es allerdings auch wieder leicht abwärts gehen.

Wer diese Bewegungen verstehen will, muss sich dazu den Anleihemarkt ansehen. Während Versicherer das Geld für Baukredite aus dem Kapitalstock nehmen können, holen es sich Hypothekenbanken von Anlegern am Markt und geben dafür Pfandbriefe aus. „Baufinanzierungszinsen hängen eng mit den Zinsen für Pfandbriefe zusammen, welche sich tendenziell parallel zu der Rendite der Bundesanleihe entwickeln“, erklärt der Vorstandschef von Dr. Klein, Michael Neumann.

Seit die Inflation in der Eurozone stark anzieht und die Europäische Zentralbank weniger Anleihen kauft, bewegt sich auch die Rendite der Bundesanleihe kräftig nach oben. Sie lag für das maßgebliche zehnjährige Papier vor einem halben Jahr noch bei minus 0,25 Prozent. Jetzt sind es schon plus 0,49 Prozent (Stand: 23. März 2022). Die Renditen von Pfandbriefen folgen ihnen fast eins zu eins mit einem kleinem Renditeaufschlag, dem sogenannten Spread. Denn sie gelten im Gegensatz zu Bundesanleihen nicht als risikofrei, und das muss bezahlt werden.

Das sind die besten Baufinanzierer aus Kundensicht

Bauzinsen steigen in Rekordtempo

Das sind die besten Baufinanzierer aus Kundensicht

Bauzinsen steigen in Rekordtempo

Sinkende Inflationsraten wirken im aktuellen Umfeld kaum vorstellbar. Damit scheint die Niedrigzinszeit tatsächlich erst einmal vorbei zu sein. Für den erwähnten kurzfristigen Abwärtsdruck sorgt allenfalls die aktuelle Aktienkrise durch den Krieg in der Ukraine. Sie lässt Anleger in Bundesanleihen Schutz suchen, weshalb dann dort die Kurse steigen und die Renditen entsprechend sinken können.

Nun meldete Dr. Klein etwas Bemerkenswertes: Dort legte nämlich der Anteil an sogenannten Anschlussfinanzierungen im Februar auf drei von zehn Baukrediten zu. In den Jahren davor waren es im Durchschnitt nicht einmal zwei von zehn. Bei der Interhyp sorgten Anschluss- oder Umschuldungskredite sogar schon im vergangenen Jahr für rund ein Viertel des Geschäfts. Daraus lässt sich deuten, dass Menschen mit laufenden Baukrediten noch schnell die niedrigen Zinsen nutzen wollen und umschulden. Dabei hilft ihnen der Paragraf 489 des Bürgerlichen Gesetzbuchs, demzufolge jeder Kredit mit einer Frist von sechs Monaten kündbar ist, sobald er länger als zehn Jahre gelaufen ist.

Dass es für so ein Anschlussmanöver noch nicht zu spät ist, zeigt ein Blick auf das Umfeld vor zehn Jahren. Damals lag der Zins für Kredite mit zehn Jahren Bindung noch in der Gegend von 3 Prozent. Zu dem heute deutlich niedrigeren Zins gesellt sich ein Sondereffekt, den Interhyp-Frau Mohr erklärt: „Zu dem Zeitpunkt ist bereits ein großer Teil des Darlehens abbezahlt. Dadurch sinkt der Beleihungsauslauf, also der Anteil des Darlehens gegenüber dem Wert der Immobilie.“ Und je niedriger der Beleihungswert liegt, desto tiefere Kreditzinsen zahlt man, relativ betrachtet. Wie viel das im Durchschnitt ausmacht, zeigt die Grafik oben.

KFZ-Versicherung gut ein Fünftel teurer als im Vorjahr

beitrag lesen

Der Tag in 240 Sekunden – vom 02. Mai 2024

beitrag lesen

„Wir befinden uns jetzt in einem wirklich gesunden Markt“

beitrag lesen

Bafin-Exekutivdirektorin Wiens hat KFZ-Sparte im Visier

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren