Diese Nachricht gibt es wahrlich nicht täglich zu lesen: Ein neun Jahre alter Junge soll im November 2018 in Oberhausen insgesamt 50 Autos zerkratzt haben. Der Junge soll die Autos, so sagen es Zeugen, auf dem Weg von der Schule nach Hause malträtiert haben. Die Schadenbilanz beträgt nach Polizeiangaben satte 50.000 Euro. Und nicht nur die Besitzer der lädierten Autos fragten sich: Wer muss für das ganze Chaos eigentlich aufkommen?

Regressanspruch der Haftpflichtversicherung gilt nicht in jedem Fall

Lokführer verklagt Haftpflichtversicherung nach Zug-Unfall

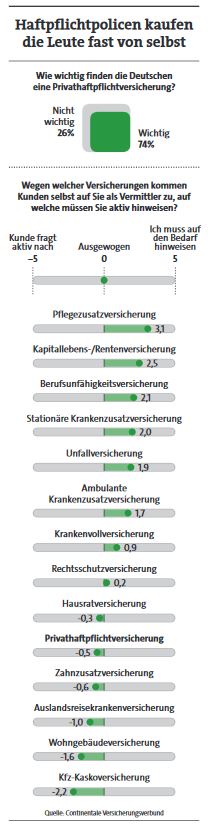

So sind die Deutschen versichert

Regressanspruch der Haftpflichtversicherung gilt nicht in jedem Fall

Lokführer verklagt Haftpflichtversicherung nach Zug-Unfall

So sind die Deutschen versichert

Nun, am einfachsten stellt sich der Fall dar, wenn die Geschädigten eine Kfz-Vollkaskoversicherung besitzen, denn sie übernimmt die Reparaturkosten unter anderem bei Vandalismusschäden – beispielsweise in Form von zerkratztem Lack oder einer zerbeulten Tür. Ob der Versicherer im Anschluss versucht, sich das Geld bei den Eltern zurückzuholen, muss die Geschädigten dann nicht mehr interessieren.

Doch nicht alle Kfz-Halter besitzen auch eine Vollkaskoversicherung. Müssen sie also um ihr Geld bangen? Das kommt drauf an. Besitzen die Eltern des fehlgeleiteten Sprösslings eine private Haftpflichtversicherung in der Variante einer Familienversicherung, sieht die Sache für die Geschädigten gar nicht mal schlecht aus. Der Schutz einer Familienhaftpflicht umfasst den Versicherungsnehmer, den Ehepartner beziehungsweise den Partner der eingetragenen Lebenspartnerschaft sowie alle Kinder, die im Haushalt leben – sowohl leibliche, Pflege-, Adoptiv- oder Stiefkinder.

Deliktunfähige Kinder in der Haftpflichtversicherung

Zu achten ist dabei auf den Einschluss „deliktunfähiger Kinder“. Ist dies nämlich erfüllt, kommen auch Eltern mit kleineren Kindern in den Genuss des vollen Versicherungsschutzes – sie müssen also keine Kosten aus eigener Tasche zahlen. Was heißt das im Detail? Vor dem 7. Geburtstag gelten Kinder nach aktueller Gesetzeslage als „deliktunfähig“, wie man beim Direktversicherer Cosmos Direkt betont. Bedeutet: Sie können prinzipiell nicht für Schäden haftbar gemacht werden. Begründung: Die Rechtsprechung geht davon aus, dass unter Siebenjährigen „die Einsicht in die Tragweite ihrer Handlungen fehlt“, sie also zum Beispiel negative Konsequenzen für andere nicht richtig einschätzen können.

Im Straßenverkehr ist der Haftungsausschluss sogar noch weitreichender: Bei fließendem Verkehr sind auch Über-Siebenjährige von jeglicher Haftung befreit. Hier kann ein Kind erst ab zehn Jahren in vollem Umfang haftbar gemacht werden. Aber: Das gilt nicht bei ruhendem Verkehr – womit wir bei unserer Ausgangssituation wären. Denn unter ruhendem Verkehr sind insbesondere geparkte Autos zu verstehen. Zerkratzt nun also ein Kind den Lack dieser Fahrzeuge, so besteht ein zivilrechtlicher Anspruch gegen das Kind, auch wenn es erst sieben, acht oder – wie in Oberhausen – neun Jahre alt ist.

Die Sache mit der Aufsichtspflicht

Zahlt also die Haftpflichtversicherung? Ja, sofern das Kind auch mitversichert ist und das Zerkratzen der Autos etwa passiert wäre, weil der Junge mit dem Fahrrad ins Straucheln geraten wäre. Bei Vorsatz – wovon hier wohl auszugehen ist – erlischt der Haftpflichtschutz im Falle eines „mündigen“ Kindes. Die Eltern müssten den Schaden also aus eigener Tasche begleichen.

Wäre das Kind aus Altersgründen nicht haftbar zu machen (Stichwort: „Deliktunfähigkeit“), könnten die geschädigten Autobesitzer ebenfalls bei den Eltern ihren zivilrechtlichen Anspruch geltend machen – jedenfalls dann, wenn Mama und Papa ihrer Aufsichtspflicht nicht nachgekommen sind. Allerdings: Um die Eltern zur Verantwortung zu ziehen, braucht es einen Nachweis, dass sie ihre Aufsichtspflicht verletzt haben. „Eine solch schwierige Beweisführung wäre etwa gegeben, wenn sie ihren Sohn wissentlich alleine lassen, obwohl dieser in der Vergangenheit Ähnliches angestellt hat“, zitiert die Westdeutsche Allgemeine Zeitung die Einschätzung eines Verkehrsexperten zu dem Fall.

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

Worauf man im BU-Antrag antworten muss und worauf nicht

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

Armutsgefährdung steigt leicht – bei Rentnern

beitrag lesen

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren