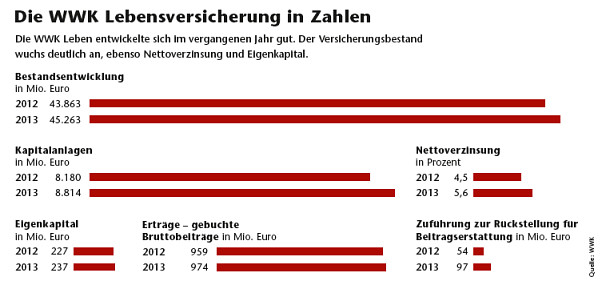

Pfefferminzia: Versichertenbestand, gebuchte Bruttobeiträge, Rohüberschuss, Eigenkapital – in all diesen Bereichen hat die WWK im vergangenen Jahr zugelegt. Woran hat‘s gelegen?

Rainer Gebhart: Wir sind traditionell stark im Bereich Biometrie, speziell bei Berufsunfähigkeitsversicherungen, und beim Thema Fondspolicen mit Garantien. Diese Produkte waren 2013 ein ganz wesentlicher Umsatztreiber – und sind es auch in diesem Jahr.

So konnten wir bei der eingereichten Produktion von Anfang Januar bis Mitte Juli bereits über 40 Prozent Wachstum im Maklermarkt erreichen. Das ist gigantisch. Auch die Stammorganisation liefert mit rund 15 Prozent einen guten Wert. Von daher sehen Sie mich völlig entspannt.

Kommt die Nachfrage nach Fondspolicen von den negativen Schlagzeilen um die klassische Lebensversicherung und die ganze Diskussion um die Rechnungszinssenkung?

Ja, wir merken da eine Unterstützung für unsere Fondspolicen, insbesondere für die mit Garantien. Die meisten Menschen wollen ihr Geld garantiert wieder zurück mit der Chance, je nach Börsenverlauf mehr Rendite zu erzielen.

Und je mehr über die niedrigen Zinsen gesprochen wird – nicht nur in der Kapitallebensversicherung, das merkt ja auch jeder Bankkunde –, desto eher wird die Fondspolice mit Garantie zur echten Alternative. Übrigens auch in der betrieblichen Altersvorsorge, die wir in diesem Jahr stärker in den Vordergrund stellen.

Welche Zielgruppe haben Sie dabei speziell im Blick?

Wir wollen neben den privaten Endkunden verstärkt auch mittelständische Unternehmen für uns gewinnen. Dazu haben wir unser bAV-Angebot überarbeitet. So bieten wir beispielsweise unsere fondsgebundene Rentenversicherung WWK Premium FondsRente protect nun auch als Rückdeckungsversicherung für Unterstützungskassen an.

Dabei kommt auch unser iCPPI-basiertes Garantiekonzept WWK IntelliProtect zum Einsatz. Für die Rentenversicherungen WWK Rente classic und WWK Premium FondsRente protect haben wir außerdem den neuen Sondertarif S1 eingeführt, der kostengünstiger ist und dadurch eine höhere Versorgungsleistung bietet. Aber das reicht in der bAV nicht.

Gute Produkte sind eine Voraussetzung, aber Sie müssen auch beim Service punkten können. Hier haben wir sowohl die Zahl als auch die Kompetenz der Vertriebsberater im Innen- und Außendienst deutlich erhöht, verbindliche Servicelevel-Vereinbarungen eingeführt und Bearbeitungsabläufe verbessert.

Jetzt dürften Sie eher damit beschäftigt sein, die neuen Vorgaben des Lebensversicherungsreformgesetzes, kurz LVRG, umzusetzen, oder?

Ja, so ist es. Unser ganzes Produktportfolio ist derzeit in der Überarbeitung. Die Senkung des Rechnungszinses auf 1,25 Prozent ist das eine Thema, die des Höchstzillmersatzes auf 25 Promille das andere. Die spannende Aufgabe fürs zweite Halbjahr wird also sein, die Vorgaben fristgerecht umzusetzen und uns zu überlegen, wie wir uns im Wettbewerb positionieren können.

Wir wollen ja nicht die gesetzliche Vorlage nur eins zu eins umsetzen, sondern müssen darauf achten, dass unsere Produkte attraktiv bleiben. Und wenn wir das Produkt „IT-technisch“ ohnehin anpacken müssen, können wir auch das ein oder andere vertriebs- und kundenfreundliche Element mit einbauen.

Ist das vom Zeitplan her überhaupt zu schaffen?

Wir wussten, dass der neue Rechnungszins mit hoher Wahrscheinlichkeit kommt. Daher haben wir die IT-Planung jetzt schon danach ausgerichtet und Kapazitäten reserviert. Was wir nicht wussten, ist die Veränderung bei der Zillmerung. Das kommt jetzt zusätzlich auf uns zu. Aber nach ersten Einschätzungen sind wir sehr optimistisch, dass wir die neue Tarifgeneration zum 1. Januar hinbekommen. Selbstverständlich gilt das auch für die neue Kostenquote, die wir ausweisen müssen.

Was ändert sich durch den neuen Zillmersatz?

Wir dürfen statt 40 Promille in Zukunft nur noch 25 Promille Zillmersatz veranschlagen. Das bedeutet also, dass wir weniger Kosten für den Vertrieb einrechnen dürfen. Die 25 Promille sind aber kein Höchstsatz. Man muss abwarten, was im Markt tatsächlich passieren wird im nächsten Jahr.

Ob wirklich alle auf 25 Promille zurückfahren oder ob es Versicherer gibt, die sagen: Wir sind ein substanzstarkes Unternehmen, wir möchten zumindest vorübergehend die Sätze höher halten als 25 Promille. Viele Versicherer werden sich das aber nicht oder nicht lange leisten können.

Werden Sie zu den Versicherern gehören, die ihren Vertriebspartnern mehr bieten?

Das ist unser Ziel. Wir sind sehr optimistisch, dieses zu erreichen.

Wie wird sich der Vertrieb durch die neue Zillmerregelung ändern?

Das ist ein schwieriges Thema. Wir wissen heute schon, dass ein nicht unerheblicher Teil von Vermittlern finanziell gerade mal so über die Runden kommt. Das Vermittlersterben wird sich vermutlich fortsetzen. Vermittler, die neben dem Lebensversicherungsgeschäft auch starke Sachbestände mit Folgeprovisionen aufgebaut haben, werden sich erheblich leichter tun.

Steuern wir also auf ein Nachwuchsproblem in der Versicherungsbranche zu?

Ja. Das sehen Sie ja heute schon, wenn Sie auf Veranstaltungen gehen und den Altersdurchschnitt Revue passieren lassen. Immer weniger Menschen sind bereit, diesen Beruf zu ergreifen. Mit dem Potenzial des Markts hat das nichts zu tun – die Bevölkerung braucht ja Versicherungsschutz. Aber die Einkommenssituation ist nicht mehr stimmig. Und es gibt ein Imageproblem. Fragen Sie mal Jugendliche, welchen Traumberuf sie haben.

Versicherungsvertreter kommt da nicht so schnell vor. Da sehe ich einige Probleme auf uns zukommen, weil die Kapazitäten für Beratungsleistung abnehmen werden. Ich denke, der Markt wird sich stark verändern. Die neuen regulatorischen Anforderungen werden auch Maklerpools und Vertriebsgesellschaften betreffen.

Wie sieht das bei Ihrer Tochter aus, der 1:1 Assekuranzservice?

Wir haben guten Zulauf. Makler, die ihr Geschäft ernsthaft betreiben wollen, haben unter anderem einen unwahrscheinlich hohen Aufwand, auch um immer die besten Anbieter am Markt zu finden. Es gibt daher immer mehr Makler, die sagen: Ich will mich nur noch auf den Verkauf konzentrieren, regelt ihr das alles für mich.

Und das macht unsere Tochter 1:1. So stellt sie – als eine ihrer Kernkompetenzen – in allen wesentlichen Versicherungssparten eine Top-5-Liste der besten Anbieter zusammen, bewertet die Produkte unabhängig und frei von Konzerninteressen.

Und für diese fünf Produkte übernimmt die 1:1 auch die Haftung für die Produktauswahl. Ich glaube, dass die Tendenz noch stärker in diese Richtung gehen wird. Wir bekommen momentan auch regelmäßig Angebote von Vertriebsgesellschaften, die sich gerne der 1:1 anschließen wollen.

Werden Sie zugreifen?

Wir haben damit ja bereits begonnen, beispielsweise mit dem Erwerb der Finanzvertriebe Clarus und Finanzprofi. Ich will nicht ausschließen, dass es in diesem Jahr noch weitere entsprechende Nachrichten von uns geben wird.

Das LVRG ändert auch die Mindestzuführungsverordnung. Statt 75 Prozent müssen Versicherungskunden mindestens zu 90 Prozent an den Risikogewinnen beteiligt werden. Welche Auswirkungen wird das haben?

Das sehen wir kritisch. Denn diese Regelung führt dazu, dass dem Unternehmen wieder ein Stück Substanz entzogen wird. Auf der einen Seite kommt man uns bei den Bewertungsreserven entgegen, auf der anderen Seite sind wir doch wieder verpflichtet auszuschütten. Das ist nicht sehr konsequent.

Wenn Sie eine Lebensversicherung abschließen, brauchen Sie ein Unternehmen, das auch in 30 Jahren noch am Markt ist und seine Verpflichtungen erfüllen kann. Das ist die Kernidee einer Lebensversicherung. Und da ist es nicht sinnvoll, immer wieder Regelungen zu schaffen, die verlangen, dass man sehr früh Überschüsse ausschüttet.

Man muss den Versicherern auch mal erlauben, ein paar Fettpolster aufzubauen, für Zeiten, die wir nicht mehr überschauen können. Wir wissen nicht, wie lange Niedrigzinsphasen anhalten, vor allem, wenn sie politisch motiviert sind.

Wie sichert die WWK denn ihre Finanzstärke?

Wir haben ungefähr vor 20 Jahren damit begonnen, Jahr für Jahr so viel Eigenkapital zu bilden wie nur möglich. Das ist für ein Versicherungsunternehmen ungemein wichtig, vor allem als Versicherungsverein auf Gegenseitigkeit.

Wir können nicht einfach an die Kapitalmärkte gehen wie eine Aktiengesellschaft und uns Kapital beschaffen. Wir müssen sehen, dass wir mit unseren Mitteln gut zurechtkommen. Inzwischen haben wir unter den größten 30 deutschen Lebensversicherern die höchste Eigenkapitalquote.

Also sehen Sie dem neuen EU-Eigenkapitalregime Solvency II recht entspannt entgegen?

Ja, aber nicht nur. Solvency II enthält auch einige Regelungen, die schwer nachvollziehbar sind. Dass man südeuropäische Staatsanleihen kaum mit Eigenkapital unterlegen muss zum Beispiel. Da wird also die 100-prozentige Sicherheit unterstellt. Bei anderen Anlagen ist das anders. Die Frage ist nur, ob andere Anlagen nicht vielleicht sicherer als südeuropäische Staatsanleihen sind?

Wir werden unsere Kapitalanlage aus diesem Grund nicht nur nach Solvency II ausrichten. Wir haben keinen Ehrgeiz, die höchste Solvency-II-Quote auszuweisen, weil wir dann vielleicht Anlagen zeichnen müssten, die wir gar nicht haben wollen. Wir werden die Quote natürlich erfüllen, aber uns weiter Freiheiten bei der Kapitalanlage erlauben, das vor allem im Interesse der Kunden.

Rainer Gebhart …

… ist seit 1989 bei den WWK Versicherungen, wo er als Vorstandsassistent anfing. 1993 übernimmt der Erdinger im Rahmen des Ressorts Vertrieb die Leitung der Bereichsdirektion Nürnberg. Ein Jahr später wird ihm Gesamtprokura für die WWK Lebensversicherung und die WWK Allgemeine Versicherung erteilt, außerdem bekommt er die Generalvollmacht für die Leitung des WWK-eigenen Außendienstes.

Wiederum ein Jahr später übernimmt der heute 53-Jährige den Posten des stellvertretenden Vorstandsmitglieds der WWK Lebensversicherung und der WWK Allgemeinen Versicherung. Seit 1. Januar 1997 ist Rainer Gebhart ordentliches Vorstandsmitglied beider Gesellschaften. Er betreut die Ressorts Öffentlichkeitsarbeit, Vertrieb Stab, Außendienst-Ausbildung, Außendienstverwaltung, Marketing, Eigenvertrieb und Partnervertrieb.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren